Skip to content

Skip to content

Vai vairāku kredītu maksājumu, atšķirīgu atmaksas datumu un augsto procentu likmju pārvaldīšana rada arvien lielāku spiedienu uz Jūsu ikmēneša budžetu? Daudzas mājsaimniecības Latvijā saskaras ar šo izaicinājumu, cenšoties saglabāt finanšu stabilitāti sarežģītu saistību apstākļos. Šādā situācijā pārdomāta kredītu apvienošana var kļūt par efektīvu finanšu instrumentu, kas ļauj atgūt kontroli pār savām saistībām un sistemātiski samazināt kopējo slogu.

Šajā pilnīgajā 2026. gada ceļvedī mēs detalizēti apskatīsim, kā stratēģiski apvienot visus esošos aizdevumus – no patēriņa kredītiem līdz nebanku aizdevumiem – vienā, pārskatāmā ikmēneša maksājumā. Uzziniet, kā, izmantojot Latvijas vadošo kredītu salīdzināšanas platformu, atrast piedāvājumu ar zemāku gada procentu likmi (GPL), tādējādi ne tikai vienkāršojot maksājumu administrēšanu, bet arī atbrīvojot naudas plūsmu Jūsu budžetā svarīgākiem mērķiem. Mūsu mērķis ir sniegt Jums nepieciešamās zināšanas, lai pieņemtu informētu un finansiāli izdevīgu lēmumu.

Galvenās atziņas

- Izprotiet, kā vairāku aizdevumu apvienošana vienā maksājumā var būtiski samazināt Jūsu ikmēneša izdevumus un vienkāršot finanšu pārvaldību.

- Atklājiet, kā ar vienu pieteikumu saņemt piedāvājumus no vairāk nekā 25 aizdevējiem, ietaupot laiku un atrodot sev izdevīgākos nosacījumus.

- Izvērtējiet, vai kredītu apvienošana ir Jūsu situācijai piemērotākais risinājums, analizējot tā galvenos ieguvumus un iespējamos riskus.

- Apgūstiet soli-pa-solim procesu pieteikuma aizpildīšanai tiešsaistē un uzziniet, kā efektīvi pārvaldīt budžetu pēc saistību apvienošanas.

Kas ir kredītu apvienošana un kā tā darbojas Latvijā 2026. gadā?

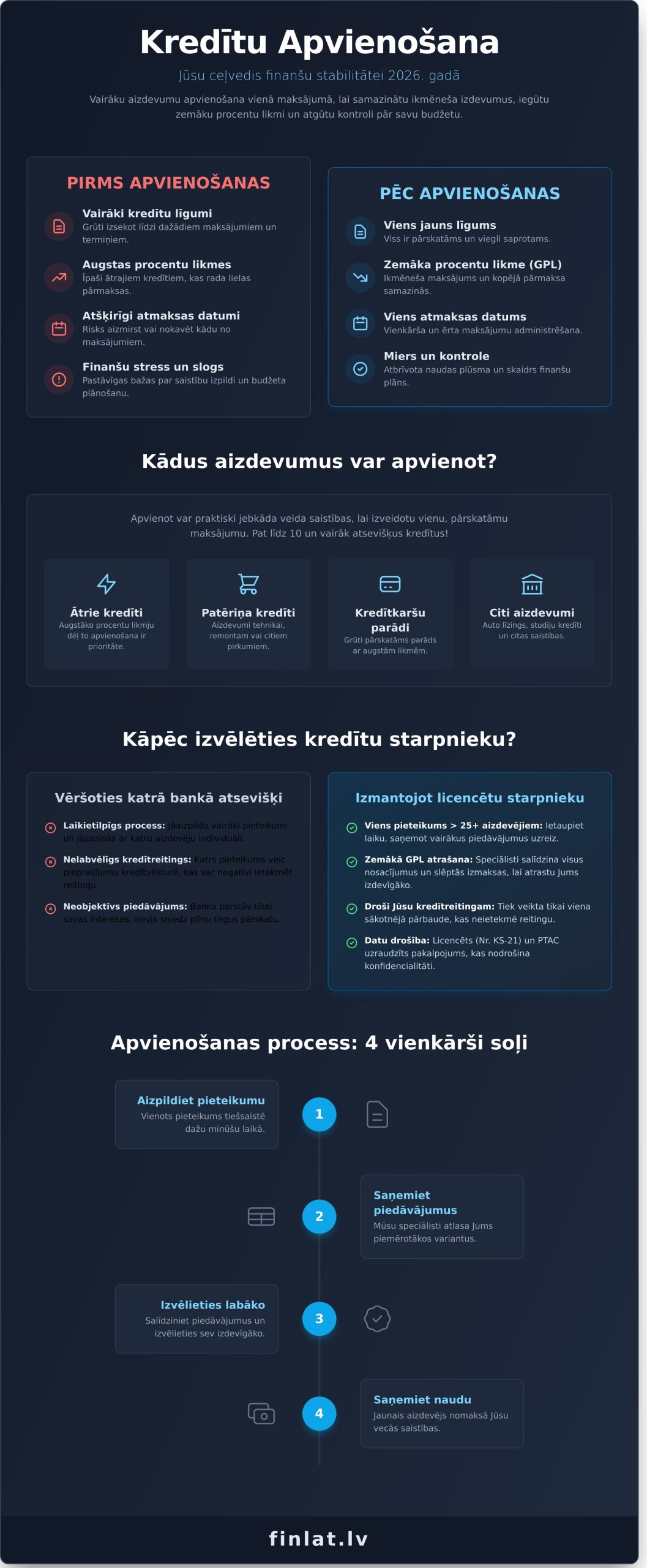

Kredītu apvienošana ir stratēģisks finanšu pakalpojums, kas ļauj aizņēmējam vairākus atsevišķus aizdevumus, piemēram, ātros kredītus, patēriņa kredītus un kredītkaršu parādus, apvienot vienā jaunā aizdevumā ar vienotu ikmēneša maksājumu un, optimālā gadījumā, izdevīgāku procentu likmi. Pēc savas būtības, kas ir kredītu apvienošana, ir parādsaistību pārvaldības instruments, kura galvenais mērķis ir atvieglot finanšu slogu, vienkāršot maksājumu procesu un atgūt kontroli pār savu budžetu.

Latvijas ekonomiskajā situācijā 2026. gadā, kurā var tikt novērotas mainīgas procentu likmes un pieaugošas dzīves dārdzības izmaksas, spēja efektīvi pārvaldīt savas saistības kļūst par finanšu stabilitātes stūrakmeni. Tieši tādēļ kredītu apvienošana kļūst par arvien aktuālāku risinājumu gan tiem, kuri saskaras ar vairākiem augsta riska ātrajiem kredītiem, gan tiem, kuri vēlas optimizēt savus ikmēneša izdevumus, apvienojot lielākas saistības.

Refinansēšana vs. Apvienošana: Kuru terminu lietot?

Lai gan Latvijas finanšu tirgū termini “refinansēšana” un “apvienošana” bieži tiek lietoti kā sinonīmi, pastāv tehniskas atšķirības. Refinansēšana parasti attiecas uz viena esoša kredīta aizstāšanu ar jaunu, lai iegūtu labākus nosacījumus. Savukārt apvienošana (jeb konsolidācija) ir process, kurā tiek apvienoti vairāki dažādi kredīti. Banku sektors biežāk piedāvā refinansēšanu lielākām summām, piemēram, hipotekārajiem kredītiem, kamēr nebanku aizdevēji specializējas tieši vairāku mazāku saistību apvienošanā.

Kādus aizdevumus ir iespējams apvienot vienā maksājumā?

Kredītu apvienošana ir elastīgs risinājums, kas piemērots dažādu veidu saistību segšanai. Galvenie aizdevumu veidi, kurus ir ieteicams un iespējams apvienot, ir:

- Ātrie kredīti un SMS aizdevumi: Tiem ir visaugstākās procentu likmes, tādēļ to apvienošana ir prioritāte, lai samazinātu kopējās pārmaksas.

- Patēriņa kredīti: Aizdevumi dažādiem mērķiem, piemēram, sadzīves tehnikas iegādei vai remontam.

- Auto līzings un kredīts: Iespēja apvienot auto finansēšanas saistības ar citiem kredītiem.

- Kredītkaršu parādi: Kredītlimita izmantošana bieži veido grūti pārskatāmu parādu ar augstām likmēm.

Mūsu pieredze liecina, ka efektīva pārvaldība ir iespējama pat sarežģītās situācijās. Izmantojot Finlat platformas sniegtos risinājumus, ir iespējams apvienot līdz pat 10 un vairāk atsevišķus kredītlīgumus vienā pārskatāmā maksājumā.

Kāpēc kredītu salīdzināšana caur starpnieku ir izdevīgāka nekā viena banka?

Aizņemoties laiku, lai individuāli vērstos katrā bankā, klients ne tikai patērē vērtīgus resursus, bet arī riskē saņemt piedāvājumu, kas nav optimāls viņa finansiālajai situācijai. Licencēts kredītu starpnieks, kā Finlat, šo procesu transformē, ļaujot ar vienu pieteikumu sasniegt vairāk nekā 25 dažādus aizdevējus Latvijā. Tas nodrošina ne tikai laika ietaupījumu, bet arī objektīvu tirgus pārskatu, kas ir kritiski svarīgi, veicot atbildīgu lēmumu par kredītu apvienošana. Starpnieks veic neatkarīgu izpēti, nodrošinot pilnvērtīgu risku un ieguvumu analīzi, atšķirībā no bankas, kas pārstāv tikai savas intereses.

Kā brokers palīdz atrast zemāko GPL?

Gada procentu likme (GPL) ir galvenais rādītājs, kas atspoguļo kredīta patiesās izmaksas, ietverot ne tikai procentu likmi, bet arī visas papildu komisijas. Mūsu speciālistu uzdevums ir rūpīgi salīdzināt desmitiem piedāvājumu, lai atrastu Jums risinājumu ar zemāko GPL. Mēs palīdzam identificēt slēptās izmaksas, piemēram, līguma noformēšanas vai konta apkalpošanas maksas, kas bieži tiek ignorētas. Turklāt, mēs nodrošinām individuālu pieeju klientiem ar nestandarta ienākumiem (piemēram, pašnodarbinātajiem vai sezonas darbu veicējiem), zinot, kuri aizdevēji ir elastīgāki šādās situācijās, tādējādi palielinot pozitīva lēmuma iespējamību.

Drošība un konfidencialitāte datu apstrādē

Datu drošība ir mūsu prioritāte. Finlat kā oficiāls un licencēts kredītu starpnieks (licences Nr. KS-21) darbojas saskaņā ar stingrām valsts regulatoru prasībām, un mūsu darbību uzrauga Patērētāju tiesību aizsardzības centrs (PTAC). Visi dati, ko iesniedzat mūsu platformā, tiek aizsargāti ar bankas līmeņa šifrēšanas protokoliem. Svarīgi uzsvērt, ka pieteikuma iesniegšana caur mūsu platformu nerada vairākus kredītvēstures pieprasījumus. Mēs veicam vienu sākotnējo pārbaudi, kas neietekmē Jūsu kredītreitingu negatīvi, atšķirībā no vairākkārtējas vēršanās pie dažādiem aizdevējiem individuāli. Tas padara procesu ne tikai efektīvu, bet arī drošu Jūsu finansiālajai reputācijai.

Vai kredītu apvienošana ir piemērota Jums? Ieguvumu un risku analīze

Lēmums par kredītu apvienošanu ir stratēģisks finanšu solis, kas prasa rūpīgu individuālās situācijas izvērtēšanu. Lai gan tas piedāvā virkni priekšrocību, ir svarīgi apzināties arī potenciālos riskus. Šajā sadaļā analizēsim galvenos ieguvumus un faktorus, kas jāņem vērā, lai pieņemtu pārdomātu un finansiāli pamatotu lēmumu.

Viens no galvenajiem ieguvumiem ir ikmēneša maksājuma samazināšana. Piemēram, ja Jums ir trīs dažādi aizdevumi ar kopējo ikmēneša maksājumu 450 € (patēriņa kredīts 150 €, auto līzings 200 €, kredītkarte 100 €), apvienojot tos vienā aizdevumā ar izdevīgāku procentu likmi, Jūsu jaunais ikmēneša maksājums varētu būtiski samazināties. Šis finanšu instruments, kas detalizēti aprakstīts kā kredītu apvienošanas process, sniedz arī būtisku psiholoģisko atvieglojumu – viena rēķina un viena maksājuma datuma pārvaldīšana ir ievērojami vienkāršāka. Turklāt daži aizdevēji piedāvā iespēju saņemt papildu līdzekļus, kas var būt noderīgi neparedzētiem izdevumiem.

Tomēr ir jāņem vērā, ka, pagarinot atmaksas termiņu, lai samazinātu ikmēneša maksājumu, var palielināties kopējā atmaksājamā summa procentu maksājumu dēļ. Tādēļ ir svarīgi atrast optimālu līdzsvaru starp ikmēneša maksājuma apmēru un kopējām izmaksām.

Kredītvēstures ietekme uz apvienošanas iespējām

Lai gan laba kredītvēsture palielina izredzes saņemt izdevīgu piedāvājumu, negatīvi ieraksti nav automātisks šķērslis. Aizdevēji vērtē kopējo ainu, tostarp ienākumu stabilitāti un apņemšanos sakārtot finanses. Veiksmīga kredītu apvienošana un regulāri jaunā kredīta maksājumi ilgtermiņā var uzlabot Jūsu kredītreitingu. Ja ir aktīvi parādu piedziņas procesi, pirmais solis ir sazināties ar parādu piedzinējiem, lai vienotos par risinājumu, kas var būt priekšnoteikums jauna aizdevuma saņemšanai.

Biežākās kļūdas, no kurām jāizvairās

Lai kredītu apvienošana sniegtu gaidīto rezultātu un veicinātu finansiālo stabilitāti, ir svarīgi izvairīties no dažām izplatītām kļūdām:

- Pārlieku ilgs atmaksas termiņš: Tas var ievērojami palielināt kopējās procentu izmaksas, pat ja ikmēneša maksājums šķiet pievilcīgs.

- Jaunu saistību uzņemšanās: Pēc kredītu apvienošanas ir būtiski mainīt finanšu paradumus un neuzņemties jaunus aizdevumus, lai neatgrieztos parādu ciklā.

- Līguma nosacījumu ignorēšana: Vienmēr rūpīgi izlasiet līgumu, īpaši punktus par pirmstermiņa atmaksas iespējām, komisijas maksām un soda sankcijām.

Soli pa solim: Kā notiek kredītu apvienošanas process Finlat platformā

Finlat platformā kredītu apvienošanas process ir izstrādāts, lai nodrošinātu maksimālu efektivitāti un caurskatāmību klientam. Mūsu mērķis ir sarežģītu finanšu situāciju pārvērst par vienkāršu un pārvaldāmu risinājumu ar vienu ikmēneša maksājumu. Process sastāv no četriem skaidri definētiem soļiem, sākot ar ātru pieteikumu un beidzot ar visu iepriekšējo saistību automātisku dzēšanu.

Viss sākas ar pieteikuma anketas aizpildīšanu mūsu tiešsaistes platformā. Tas ir vienkāršs process, kas parasti neaizņem vairāk par 5 minūtēm. Pēc pieteikuma iesniegšanas mēs uzsākam darbu, lai atrastu Jums piemērotāko risinājumu no mūsu sadarbības partneru loka.

Nepieciešamie dokumenti un prasības pieteicējam

Lai veiksmīgi noritētu kredītu apvienošana, ir svarīgi sagatavot nepieciešamo informāciju. Standarta prasības pieteicējam ir sasniegts vismaz 20 gadu vecums, stabili un oficiāli pierādāmi ienākumi, kā arī deklarēta dzīvesvieta Latvijā. Galvenie dokumenti un informācija ietver:

- Konta izraksts par pēdējiem 6 mēnešiem: Tas kalpo kā oficiāls ienākumu apliecinājums un ļauj kreditoriem objektīvi novērtēt jūsu maksātspēju un finanšu disciplīnu.

- Informācija par esošajām saistībām: Precīzs saraksts ar visiem kreditoriem un atlikušajām parādu summām. Šī informācija ir kritiski svarīga, lai aprēķinātu kopējo refinansēšanas summu.

Cik ātri tiek pieņemts lēmums?

Pēc pieteikuma saņemšanas sākas izvērtēšanas process. Sākotnēji notiek automātiska datu pārbaude, taču sarežģītākos gadījumos pieteikumu papildus izskata finanšu speciālisti. Lēmuma pieņemšanas ātrums ir atkarīgs no pieteikuma precizitātes un dokumentu kvalitātes. Pilnībā un korekti aizpildīts pieteikums var saņemt atbildi pat dažu stundu laikā, kamēr sarežģītākas situācijas var prasīt ilgāku izvērtēšanu.

Pēc pozitīva lēmuma saņemšanas un labākā piedāvājuma izvēles seko līguma parakstīšana. To iespējams veikt gan attālināti, izmantojot Smart-ID vai eParakstu, gan klātienē partnera filiālē. Tiklīdz līgums stājas spēkā, jaunais kreditors automātiski veic visu jūsu iepriekšējo parādsaistību dzēšanu. Jums atliek veikt tikai vienu maksājumu mēnesī saskaņā ar jauno līgumu. Lai uzsāktu procesu, aizpildiet pieteikumu mūsu platformā finlat.lv.

Finansiālā brīvība pēc apvienošanas: Kā palikt “plusos”?

Veiksmīga kredītu apvienošana ir nozīmīgs solis ceļā uz sakārtotām finansēm. Samazināts ikmēneša maksājums atbrīvo līdzekļus, taču patiesā finansiālā stabilitāte sākas ar pārdomātu šo līdzekļu pārvaldību. Tā nav tikai iespēja tērēt vairāk, bet gan stratēģisks pamats ilgtermiņa labklājībai un mērķu sasniegšanai.

Lai jauniegūto finansiālo elastību pārvērstu taustāmā rezultātā, ir svarīgi izstrādāt rīcības plānu. Mēs iesakām spert trīs vienkāršus, bet efektīvus soļus:

- Atjaunojiet budžetu: Precīzi fiksējiet savu jauno, zemāko maksājumu un aprēķiniet starpību, kas tagad paliek jūsu rīcībā. Izprotot savu naudas plūsmu, jūs varēsiet pieņemt pārdomātākus lēmumus.

- Automatizējiet uzkrājumus: Novirziet ietaupīto summu vai tās daļu uz atsevišķu uzkrājumu kontu katru mēnesi. Tas palīdzēs izveidot “drošības spilvenu” neparedzētiem izdevumiem un disciplinēs finanšu pārvaldībā.

- Nosakiet mērķus: Izmantojiet ietaupījumus, lai ātrāk dzēstu atlikušo parādu, veiktu pirmo iemaksu lielākam pirkumam vai investētu savā nākotnē.

Finlat mērķis ir būt jūsu partneris ne tikai saistību sakārtošanas procesā, bet arī palīdzēt nodrošināt stabilu finanšu nākotni. Mēs saprotam, ka katra klienta situācija ir unikāla un prasa individuālu pieeju.

Individuāli risinājumi sarežģītās situācijās

Mūsu pieredze ļauj rast efektīvus risinājumus arī nestandarta gadījumos. Ja kopējā parādu summa ir liela, kredītu apvienošana ar nekustamā īpašuma ķīlu var nodrošināt ievērojami zemāku procentu likmi. Tāpat mēs veiksmīgi sadarbojamies ar klientiem, kuru ienākumi tiek gūti ārzemēs vai pašnodarbinātā statusā. Finlat finanšu konsultants izvērtēs jūsu situāciju un ieteiks piemērotāko stratēģiju, pārstāvot jūsu intereses sarunās ar aizdevējiem.

Kāpēc izvēlēties tieši Finlat?

Mūsu galvenā priekšrocība ir plašs, vairāk nekā 25 aizdevēju partneru tīkls, kas ļauj mums salīdzināt desmitiem piedāvājumu un atrast Jums izdevīgāko. Mēs nodrošinām bezmaksas konsultācijas un pilnīgu caurspīdīgumu attiecībā uz komisijas maksām. Mūsu uzdevums ir pārstāvēt Jūsu intereses, lai Jūs saņemtu labāko iespējamo rezultātu. Sāciet savu ceļu uz finansiālo stabilitāti jau šodien. Aizpildiet pieteikumu un saņemiet piedāvājumus 15 minūšu laikā.

Kopsavilkums: Jūsu ceļš uz finansiālu stabilitāti

Pārdomāta finanšu saistību pārvaldība ir pamats ilgtermiņa stabilitātei. Kā secināts šajā ceļvedī, kredītu pārstrukturēšana 2026. gadā ir stratēģisks instruments, kas ļauj ne tikai vienkāršot ikmēneša maksājumus, bet arī potenciāli samazināt kopējo procentu slogu. Svarīgākais priekšnoteikums veiksmīgam rezultātam ir rūpīga piedāvājumu izvērtēšana un savu finansiālo iespēju apzināšanās.

Lai pieņemtu objektīvu un informētu lēmumu, efektīvākais risinājums ir izmantot neatkarīga starpnieka pakalpojumus. Pareizi īstenota kredītu apvienošana kļūst sasniedzamāka, ja Jums ir piekļuve plašam tirgus piedāvājumam. Finlat kā oficiāli reģistrēts kredītu starpnieks (licence KS-21) nodrošina bezmaksas piekļuvi vairāk nekā 25 banku un nebanku partneru piedāvājumiem, garantējot Jums piemērotākā risinājuma atrašanu.

Speriet pirmo, bet izlēmīgo soli pretī sakārtotām finansēm un lielākam sirdsmieram. Salīdziniet kredītu apvienošanas piedāvājumus Finlat platformā un atgūstiet kontroli pār savu finanšu nākotni. Jūsu ceļš uz finansiālo brīvību sākas ar pārdomātu lēmumu šodien.

Biežāk uzdotie jautājumi

Vai kredītu apvienošana ir iespējama ar sliktu kredītvēsturi?

Kredītvēsture ir būtisks faktors, taču negatīvi ieraksti ne vienmēr ir šķērslis. Katrs pieteikums tiek izvērtēts individuāli, ņemot vērā gan kredītsaistību pārkāpumu raksturu, gan klienta pašreizējo finansiālo stāvokli un ienākumu stabilitāti. Stabilu un oficiālu ienākumu esamība var būtiski palielināt iespējas saņemt pozitīvu lēmumu, pat ja kredītvēsture nav ideāla. Mūsu speciālisti veic rūpīgu analīzi, lai atrastu Jums piemērotāko risinājumu.

Cik daudz kredītus es varu apvienot vienā maksājumā?

Apvienojamo kredītu skaits nav strikti ierobežots. Galvenais kritērijs ir kopējā saistību summa un Jūsu spēja to segt, pamatojoties uz ienākumiem un izdevumiem. Jūs varat apvienot dažāda veida saistības, piemēram, patēriņa kredītus, auto līzingus, kredītkaršu parādus un ātro kredītu saistības. Mūsu mērķis ir izveidot vienu pārskatāmu maksājumu, kas atbilst Jūsu finansiālajām iespējām un optimizē ikmēneša budžetu.

Vai man būs jāmaksā komisijas maksa par pieteikuma izskatīšanu Finlat?

Nē, pieteikuma iesniegšana un sākotnējā konsultācija Finlat ir bez maksas. Mēs veicam Jūsu situācijas analīzi un sagatavojam piedāvājumu bez jebkādām priekšapmaksām vai slēptām izmaksām. Komisijas maksa par mūsu pakalpojumiem tiek ieturēta tikai pēc tam, kad esat saņēmis apstiprinājumu un finansējums ir ticis piešķirts. Mūsu darbības pamatā ir caurspīdīgums un uz rezultātu orientēta sadarbība ar klientu.

Vai kredītu apvienošanai ir nepieciešama ķīla vai galvotājs?

Nepieciešamība pēc ķīlas vai galvotāja ir atkarīga no vairākiem faktoriem, tostarp no kopējās apvienojamās summas un Jūsu maksātspējas novērtējuma. Mazākām summām un klientiem ar stabilu ienākumu vēsturi nodrošinājums parasti nav nepieciešams. Lielāku saistību apvienošanai kā nodrošinājums var kalpot nekustamais īpašums. Katra situācija tiek vērtēta individuāli, piedāvājot Jums piemērotākos nosacījumus.

Kāpēc mana pieteikuma izskatīšana aizņem ilgāku laiku?

Pieteikuma izskatīšanas laiks ir atkarīgs no situācijas sarežģītības un nepieciešamās informācijas apjoma. Process ietver datu pārbaudi dažādos reģistros, saziņu ar esošajiem kreditoriem un Jūsu maksātspējas rūpīgu analīzi. Ja ir jāapvieno liels skaits saistību vai Jūsu ienākumu struktūra ir nestandarta, dokumentu sagatavošana un pārbaude var prasīt papildu laiku. Mēs nodrošinām precizitāti katrā procesa solī.

Kas notiek, ja es vēlos atmaksāt apvienoto kredītu ātrāk?

Saskaņā ar Latvijas Republikas likumdošanu, Jums ir tiesības veikt kredīta pirmstermiņa atmaksu jebkurā laikā, pilnā vai daļējā apmērā. Veicot pirmstermiņa atmaksu, Jūs samazināt kopējo procentu maksājumu summu, tādējādi ietaupot līdzekļus. Pirms atmaksas veikšanas iesakām iepazīties ar sava līguma nosacījumiem par iespējamām kompensācijas izmaksām, taču mūsu mērķis ir nodrošināt Jums elastīgus un izdevīgus nosacījumus.

Vai es varu apvienot kredītus, ja strādāju ārzemēs?

Jā, kredītu apvienošana ir iespējama arī tad, ja Jūsu pastāvīgā darba vieta ir ārvalstīs. Šādā gadījumā būs nepieciešams iesniegt dokumentus, kas apliecina Jūsu ienākumu regularitāti un oficiālo statusu, piemēram, darba līgumu, bankas konta izrakstus un nodokļu deklarācijas no attiecīgās valsts. Galvenais nosacījums ir spēja dokumentāri pierādīt stabilus un pietiekamus ienākumus saistību segšanai.

Kā kredītu apvienošana ietekmēs manu ikmēneša maksājumu?

Viens no galvenajiem kredītu apvienošana mērķiem ir samazināt Jūsu ikmēneša maksājumu kopsummu. Apvienojot vairākus aizdevumus vienā, bieži tiek pagarināts atmaksas termiņš un piemērota izdevīgāka procentu likme, kas rezultējas zemākā un vieglāk pārvaldāmā ikmēneša maksājumā. Tas ļauj atbrīvot līdzekļus Jūsu budžetā citiem mērķiem un efektīvāk plānot finanses, aizstājot vairākus maksājumus ar vienu pārskatāmu rēķinu.