Skip to content

Skip to content

Nepieciešamība pēc papildu finanšu līdzekļiem ir situācija, ar kuru saskaras daudzi, taču izšķirošais jautājums, kur var aizņemties naudu visdrošāk un izdevīgāk, bieži vien rada apjukumu. Plašais piedāvājumu klāsts, atšķirīgie nosacījumi un pamatotas bažas par slēptām izmaksām var pārvērst šo procesu par sarežģītu un laikietilpīgu uzdevumu, radot nedrošību par pareizā lēmuma pieņemšanu.

Lai sniegtu Jums skaidrību un pārliecību, esam sagatavojuši pilnvērtīgu ceļvedi 2026. gadam, kas palīdzēs Jums profesionāli orientēties Latvijas finanšu tirgū. Šajā rakstā mēs detalizēti apskatīsim visas pieejamās iespējas – no tradicionālajām bankām līdz nebanku kreditoriem un citiem alternatīviem risinājumiem. Jūs uzzināsiet, kā objektīvi salīdzināt piedāvājumus, kam pievērst uzmanību līguma nosacījumos un kā atpazīt uzticamu aizdevēju. Mūsu mērķis ir nodrošināt Jūs ar nepieciešamajām zināšanām, lai Jūs varētu pieņemt pārdomātu un finansiāli atbildīgu lēmumu, atrodot tieši savai situācijai atbilstošāko un izdevīgāko variantu.

Galvenās atziņas

- Izprotiet galvenās atšķirības starp banku un nebanku aizdevējiem, lai izvēlētos savai finanšu situācijai piemērotāko risinājumu.

- Apgūstiet svarīgākos kritērijus, pēc kuriem izvērtēt, kur var aizņemties naudu, lai izvairītos no izplatītākajām un dārgākajām kļūdām.

- Uzziniet, kā sistemātiska kredītu piedāvājumu salīdzināšana var ilgtermiņā ietaupīt simtiem eiro procentu maksājumos.

- Identificējiet galvenos soļus atbildīgai aizņemšanās procesam – no patieso vajadzību izvērtēšanas līdz pilnīgu aizdevuma izmaksu izpratnei.

Galvenās naudas aizņemšanās iespējas Latvijā: Pārskats un salīdzinājums

Kad rodas nepieciešamība pēc papildu finanšu līdzekļiem, jautājums, kur var aizņemties naudu, kļūst īpaši aktuāls. Latvijas finanšu tirgus piedāvā vairākas iespējas, no kurām katra ir piemērota atšķirīgām situācijām un vajadzībām. Izvēle starp banku, nebanku aizdevēju vai specializētu platformu ir atkarīga no tādiem faktoriem kā nepieciešamā summa, aizņemšanās steidzamība un jūsu kredītvēsture. Lai pieņemtu pārdomātu lēmumu, ir svarīgi izprast katras opcijas pamatprincipus un to, kas ir aizdevums pēc savas būtības – finansiālas saistības ar konkrētiem nosacījumiem.

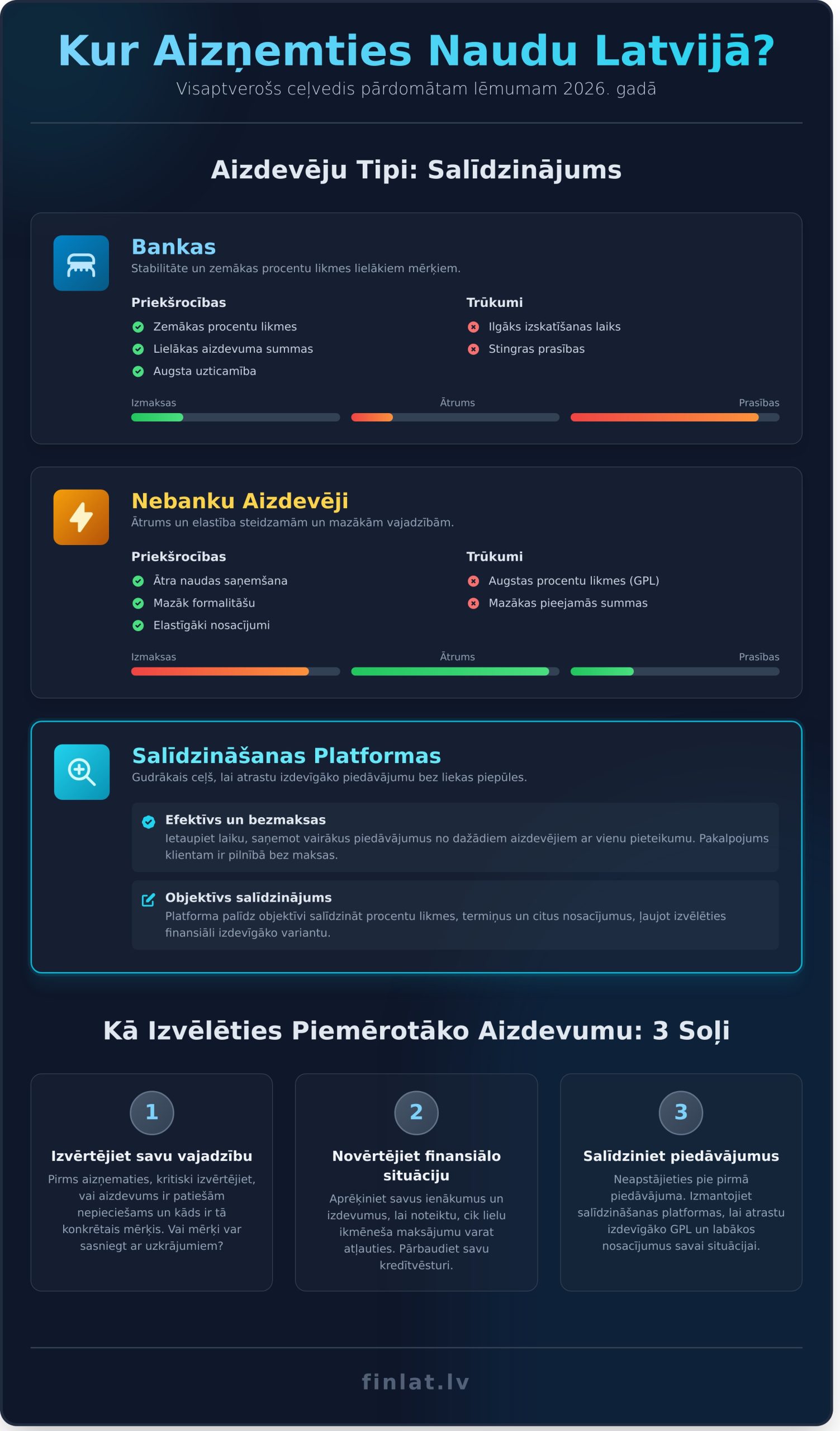

Bankas: Stabilitāte un zemākas procentu likmes

Bankas ir tradicionāla un uzticama izvēle, īpaši, ja nepieciešama liela naudas summa ilgtermiņā, piemēram, mājokļa iegādei (hipotekārais kredīts) vai apjomīgam remontam (patēriņa kredīts). Tās parasti piedāvā zemākas procentu likmes, jo veic rūpīgu klienta maksātspējas analīzi. Tomēr šis process ir laikietilpīgāks un prasa stabilus, oficiālus ienākumus un nevainojamu kredītvēsturi.

Nebanku aizdevēji: Ātrums un elastība

Nebanku kredītdevēji specializējas ātrāku un elastīgāku risinājumu nodrošināšanā. Tie ir piemēroti steidzamām situācijām, kad nepieciešama neliela summa uz īsu termiņu, piemēram, neplānotu medicīnas izdevumu segšanai. Pieteikšanās process ir vienkāršots un naudas saņemšana notiek ātri, bieži vien dažu desmitu minūšu laikā. Taču par šo ērtību jāmaksā ar ievērojami augstāku gada procentu likmi (GPL).

Kredītu salīdzināšanas platformas (kā Finlat.lv): Gudrākais ceļš

Mūsdienīgs un efektīvs veids, kā atrast piemērotāko aizdevumu, ir izmantot kredītu salīdzināšanas platformas. Šis risinājums ir ideāli piemērots ikvienam, kurš vēlas ietaupīt laiku un saņemt vairākus piedāvājumus no dažādiem aizdevējiem, aizpildot tikai vienu pieteikumu. Platforma objektīvi salīdzina nosacījumus, ļaujot jums izvēlēties finansiāli izdevīgāko variantu. Svarīgi uzsvērt, ka šis pakalpojums klientam ir pilnībā bez maksas.

Kā redzams, nav vienas universālas atbildes uz jautājumu, kur var aizņemties naudu visizdevīgāk. Izvēle ir atkarīga no jūsu individuālajām vajadzībām. Lai atvieglotu lēmuma pieņemšanu, esam apkopojuši galvenās priekšrocības un trūkumus tabulā.

| Aizdevēja tips | Priekšrocības | Trūkumi |

|---|---|---|

| Bankas | Zemākas procentu likmes, uzticamība, lielākas aizdevuma summas, plašs pakalpojumu klāsts. | Ilgāks pieteikuma izskatīšanas laiks, stingrākas prasības pret kredītvēsturi un ienākumiem. |

| Nebanku aizdevēji | Ātra pieteikšanās un naudas saņemšana, mazāk formalitāšu, elastīgāki nosacījumi. | Ievērojami augstākas procentu likmes (GPL), īsāki atmaksas termiņi, mazākas pieejamās summas. |

Kā izvēlēties sev piemērotāko aizdevumu? Soli-pa-solim ceļvedis

Lēmums par aizņēmumu ir viens no svarīgākajiem finanšu soļiem, tāpēc tam jābūt rūpīgi pārdomātam, nevis impulsīvam. Pareiza izvēle var ietaupīt simtiem eiro ilgtermiņā, savukārt sasteigts lēmums var radīt nevajadzīgu finansiālo slogu. Pirms sākat meklēt, kur var aizņemties naudu, ir būtiski kritiski izvērtēt savas vajadzības un iespējas. Lai palīdzētu pieņemt informētu lēmumu, uzdodiet sev šādus kontroljautājumus:

- Vai aizdevums ir patiešām nepieciešams, vai arī mērķi var sasniegt ar uzkrājumu palīdzību?

- Kāds ir konkrēts aizdevuma mērķis, un kāda summa tam ir nepieciešama?

- Vai esmu pārliecināts par savu ienākumu stabilitāti visā kredīta atmaksas periodā?

- Vai man ir rezerves plāns neparedzētu izdevumu gadījumā?

1. solis: Novērtējiet savu finansiālo situāciju

Pirms pieteikuma iesniegšanas veiciet objektīvu savu finanšu analīzi. Precīzi definējiet nepieciešamo summu un aizdevuma mērķi – tas palīdzēs izvairīties no lieku saistību uzņemšanās. Rūpīgi aprēķiniet savus ikmēneša ienākumus un visus regulāros izdevumus. Starpība starp tiem parādīs, cik lielu ikmēneša maksājumu jūs reāli varat atļauties, neapdraudot savu ikdienas budžetu. Neaizmirstiet arī par savu kredītvēsturi – tā ir viens no galvenajiem faktoriem, ko aizdevējs vērtē. Savu kredītvēsturi var pārbaudīt Kredītu informācijas biroja mājaslapā.

2. solis: Salīdziniet galvenos kredīta nosacījumus

Lai atrastu finansiāli izdevīgāko piedāvājumu, ir jāsalīdzina vairāki būtiski rādītāji. Svarīgākais no tiem ir gada procentu likme (GPL), kas ietver ne tikai procentus, bet arī visas papildu izmaksas, piemēram, līguma noformēšanas maksu. GPL ir vienotais rādītājs, kas ļauj objektīvi salīdzināt dažādu aizdevēju izmaksas. Pievērsiet uzmanību arī aizdevuma termiņam – garāks termiņš nozīmēs mazāku ikmēneša maksājumu, bet lielāku kopējo pārmaksāto summu. Noskaidrojiet, vai līgums paredz iespēju atmaksāt kredītu pirms termiņa bez soda procentiem.

3. solis: Pārbaudiet aizdevēja uzticamību

Tirgū, kur pieejami daudzi piedāvājumi, ir kritiski svarīgi pārliecināties par aizdevēja uzticamību. Katram nebanku kreditētājam Latvijā ir jābūt saņēmušam licenci, ko izsniedz Patērētāju tiesību aizsardzības centrs (PTAC). Šī licence apliecina, ka uzņēmums darbojas saskaņā ar likumu un ievēro godīgas komercprakses principus. Izpētiet arī citu klientu atsauksmes un pieredzi, kā arī novērtējiet klientu apkalpošanas kvalitāti, sazinoties ar aizdevēju. Uzticams partneris vienmēr sniegs skaidras un saprotamas atbildes uz jūsu jautājumiem.

Lai ietaupītu laiku un būtu droši par savu izvēli, izmantojiet salīdzināšanas platformas, kas apkopo tikai pārbaudītu pakalpojumu sniedzēju informāciju. Salīdziniet tikai licencētu aizdevēju piedāvājumus Finlat.lv!

Kāpēc kredītu salīdzināšana Finlat.lv ir Jūsu labākā izvēle?

Mūsdienu finanšu tirgus ir piesātināts ar daudzveidīgiem piedāvājumiem, kas apgrūtina objektīva un informēta lēmuma pieņemšanu. Finlat.lv darbojas kā Jūsu uzticams partneris un profesionāls kredītu starpnieks, kura galvenais uzdevums ir palīdzēt Jums orientēties šajā sarežģītajā vidē. Atšķirībā no vēršanās pie viena konkrēta aizdevēja, kas ierobežo Jūsu izvēles iespējas un liedz piekļuvi tirgus kopainai, mēs nodrošinām visaptverošu piedāvājumu analīzi. Mūsu platforma garantē ne tikai efektivitāti, bet arī pilnīgu Jūsu datu drošību un konfidencialitāti atbilstoši augstākajiem standartiem.

Ietaupiet laiku: Viens pieteikums – desmitiem piedāvājumu

Aizmirstiet par laikietilpīgo procesu, kurā jāaizpilda neskaitāmas anketas dažādu aizdevēju mājaslapās. Izmantojot Finlat.lv, Jums nepieciešams aizpildīt tikai vienu pieteikumu, kas automātiski tiek nosūtīts mūsu sadarbības partneriem – vadošajiem banku un nebanku kreditoriem Latvijā. Visi saņemtie piedāvājumi tiek apkopoti vienuviet, ērti pārskatāmā formātā, ļaujot Jums ātri un efektīvi salīdzināt nosacījumus. Viss process no pieteikuma aizpildīšanas līdz piedāvājumu saņemšanai aizņem vien dažas minūtes.

Ietaupiet naudu: Atrodiet izdevīgāko procentu likmi

Meklējot, kur var aizņemties naudu, izdevīgākā procentu likme ir galvenais mērķis. Mūsu platforma nodrošina Jums piekļuvi plašam aizdevēju lokam, kas savā starpā konkurē, lai piedāvātu Jums labākos nosacījumus. Šī konkurence veicina procentu likmju samazināšanos un elastīgāku līguma nosacījumu piedāvāšanu. Rezultātā Jūs iegūstat iespēju izvēlēties piedāvājumu ar zemāko gada procentu likmi (GPL) un kopējām izmaksām, tādējādi ietaupot ievērojamus finanšu līdzekļus visā aizdevuma termiņa laikā.

Saņemiet profesionālu atbalstu bez maksas

Finanšu lēmumu pieņemšana prasa rūpīgu izvērtēšanu. Ja Jums rodas jautājumi vai neskaidrības par saņemtajiem piedāvājumiem, mūsu pieredzējušie finanšu speciālisti ir gatavi sniegt profesionālas konsultācijas. Mēs palīdzēsim izprast līguma nosacījumus, paskaidrosim atšķirības starp piedāvājumiem un palīdzēsim izvēlēties Jūsu finansiālajai situācijai atbilstošāko risinājumu. Svarīgi uzsvērt, ka šis pakalpojums visiem mūsu klientiem tiek nodrošināts pilnībā bez maksas.

Izvēloties Finlat.lv, Jūs iegūstat ne tikai efektīvu rīku piedāvājumu salīdzināšanai, bet arī uzticamu finanšu padomdevēju. Mēs sniedzam strukturētu un pārdomātu atbildi uz jautājumu, kur var aizņemties naudu, nodrošinot Jums labākos tirgus nosacījumus bez lieka stresa un laika patēriņa.

Biežākās kļūdas, no kurām izvairīties, meklējot aizdevumu

Atbilde uz jautājumu, kur var aizņemties naudu, ir tikai pirmais solis. Tikpat svarīgi ir izprast, kā to darīt atbildīgi, lai īstermiņa risinājums neradītu ilgtermiņa finansiālas problēmas. Impulsīvi lēmumi, kas balstīti uz steigu vai emocionālu spiedienu, bieži noved pie pārmaksātiem procentiem un apgrūtinātas atmaksas. Apskatīsim izplatītākās kļūdas un sniegsim profesionālus padomus, kā no tām izvairīties.

Līguma nosacījumu ignorēšana

Daudzi aizņēmēji pievērš uzmanību tikai pamatsummai un ikmēneša maksājumam, ignorējot līguma detaļas. Šī ir kritiska kļūda, kas var dārgi maksāt. Vienmēr veltiet laiku, lai rūpīgi izlasītu visu līgumu, īpašu uzmanību pievēršot punktiem, kas rakstīti sīkajā drukā. Svarīgākie aspekti, kam jāseko līdzi:

- Soda procenti: Kādas ir sekas, ja maksājums tiek kavēts?

- Līguma grozījumu izmaksas: Vai par atmaksas grafika maiņu būs jāmaksā papildus?

- Pirmstermiņa atmaksas nosacījumi: Vai kredīta atmaksa pirms termiņa ir bez maksas vai saistīta ar komisijas maksu?

Ja kāds no līguma punktiem ir neskaidrs, nevilcinieties uzdot jautājumus aizdevējam vai piesaistīt finanšu konsultantu.

Pārmērīga aizņemšanās un vairāki ātrie kredīti

Vairāku nelielu kredītu uzņemšanās īsā laika posmā ir viens no tiešākajiem ceļiem uz parādu spirāli. Piemēram, klients paņem vienu kredītu neparedzētiem medicīnas izdevumiem, bet pēc mēneša – otru, lai segtu komunālos maksājumus. Drīz vien kopējā ikmēneša maksājumu summa kļūst nepanesama, un rodas nepieciešamība pēc trešā aizdevuma, lai segtu iepriekšējos. Šādā situācijā efektīvs risinājums ir kredītu apvienošana – viens lielāks aizdevums ar zemāku procentu likmi, kas aizstāj visus iepriekšējos, sakārtojot finanses un samazinot ikmēneša maksājumu.

Svarīgi atzīt, ka finansiālais stress bieži ir simptoms plašākam profesionālajam spiedienam, īpaši uzņēmējiem. Ja meklējat resursus, kā tikt galā ar šo spiedienu, varat learn more.

Pieteikšanās pie nelicencētiem aizdevējiem

Meklējot, kur var aizņemties naudu, īpaši steidzamās situācijās, var rasties kārdinājums izmantot aizdevējus, kas sola tūlītēju naudu bez liekām pārbaudēm. Šādi piedāvājumi bieži nāk no nelicencētiem vai krāpnieciskiem pakalpojumu sniedzējiem. Sadarbība ar tiem ir saistīta ar augstiem riskiem: nesamērīgiem procentiem, slēptām komisijas maksām, agresīvām parādu piedziņas metodēm un datu zādzību. Lai sevi pasargātu, vienmēr pārbaudiet, vai aizdevējs ir saņēmis licenci darbībai Latvijā. To var ātri un ērti izdarīt Patērētāju tiesību aizsardzības centra (PTAC) mājaslapā publicētajā licencēto kredītdevēju reģistrā.

Ja tomēr rodas grūtības ar kredīta atmaksu, svarīgākais ir rīkoties nekavējoties. Sazinieties ar savu aizdevēju, lai pārrunātu iespējamos risinājumus, piemēram, maksājuma datuma maiņu vai kredītbrīvdienas. Atklāta komunikācija ir labākais veids, kā novērst situācijas pasliktināšanos.

Atrodiet labāko risinājumu savai finanšu situācijai

Aizdevuma izvēle ir atbildīgs lēmums, kas prasa rūpīgu tirgus izpēti un skaidru savu finansiālo iespēju izvērtēšanu. Kā noskaidrojām šajā ceļvedī, veiksmīga rezultāta pamatā ir ne tikai dažādu aizdevēju – banku un nebanku kreditoru – piedāvājumu salīdzināšana, bet arī apzināta izvairīšanās no biežāk pieļautajām kļūdām. Atbilde uz jautājumu, kur var aizņemties naudu, ir tikai sākumpunkts; nākamais, daudz svarīgākais solis, ir atrast konkrētu, Jums vispiemērotāko un izdevīgāko piedāvājumu.

Lai šo sarežģīto procesu padarītu Jums ievērojami vienkāršāku un efektīvāku, Finlat.lv piedāvā profesionālu un uzticamu atbalstu. Kā Latvijā oficiāli reģistrēts kredītu starpnieks (reģistrācijas nr. KS-21), mēs esam izveidojuši sadarbības tīklu ar vairāk nekā 25 pārbaudītām bankām un nebanku aizdevējiem. Mūsu platforma ir izstrādāta, lai Jūs bez jebkādas maksas varētu ērti saņemt un objektīvi salīdzināt labākos piedāvājumus, tādējādi ietaupot gan laiku, gan finanšu resursus.

Aizpildiet vienu pieteikumu un saņemiet labākos kredīta piedāvājumus Latvijā!

Pieņemiet pārdomātu finanšu lēmumu jau šodien. Izmantojiet mūsu pieredzi, lai spertu drošu soli pretī savu mērķu sasniegšanai ar uzticamu partneri sev blakus.

Biežāk uzdotie jautājumi

Vai es varu aizņemties naudu ar sliktu kredītvēsturi?

Aizņemšanās ar sabojātu kredītvēsturi ir apgrūtināta, taču ne neiespējama. Lielākā daļa banku, visticamāk, pieteikumu noraidīs, taču daži nebanku aizdevēji specializējas šādu risinājumu piedāvāšanā. Jārēķinās, ka šādiem aizdevumiem procentu likmes būs ievērojami augstākas, jo aizdevējs uzņemas lielāku risku. Pirms pieteikuma iesniegšanas ir kritiski svarīgi izvērtēt savu spēju veikt ikmēneša maksājumus, lai nepasliktinātu finansiālo situāciju.

Cik ātri es varu saņemt naudu savā kontā?

Naudas saņemšanas ātrums ir atkarīgs no izvēlētā aizdevēja un kredīta veida. Ātro kredītu gadījumā, pēc pieteikuma apstiprināšanas, nauda kontā var tikt ieskaitīta pat 10-15 minūšu laikā, īpaši, ja aizdevējam un aizņēmējam ir konti vienā bankā. Lielākiem aizdevumiem, piemēram, patēriņa kredītam, izvērtēšanas process ir rūpīgāks un var aizņemt no vienas līdz vairākām darba dienām. Vienmēr precizējiet izskatīšanas termiņus pie konkrētā aizdevēja.

Kādi dokumenti ir nepieciešami, lai pieteiktos aizdevumam?

Standarta dokumentu komplekts parasti ietver derīgu personu apliecinošu dokumentu (pase vai eID karte) un aktīvu bankas kontu Latvijas Republikā. Aizdevējs pieprasīs arī ienākumus apliecinošu dokumentu, piemēram, Valsts ieņēmumu dienesta (VID) izziņu vai bankas konta pārskatu par pēdējiem 6 mēnešiem. Identitātes pārbaudei un pieteikuma parakstīšanai visbiežāk tiek izmantota internetbankas autorizācija vai elektroniskais paraksts.

Kas ir gada procentu likme (GPL) un kāpēc tā ir svarīga?

Gada procentu likme (GPL) ir rādītājs, kas atspoguļo visas ar kredītu saistītās izmaksas gada griezumā, izteiktas procentos. Tajā ir iekļauta ne tikai pamata procentu likme, bet arī visas papildu izmaksas, piemēram, līguma noformēšanas vai administrēšanas komisijas maksas. GPL ir svarīgākais rādītājs, salīdzinot dažādus aizdevumu piedāvājumus, jo tas ļauj objektīvi novērtēt, kurš no tiem ilgtermiņā būs finansiāli visizdevīgākais.

Vai es varu pieteikties kredītam, ja strādāju ārzemēs?

Jā, vairāki aizdevēji Latvijā piedāvā iespēju saņemt kredītu, ja jūsu pastāvīgie ienākumi tiek gūti ārvalstīs. Jautājums, kur var aizņemties naudu šādā situācijā, ir atrisināms, taču jums būs jāiesniedz oficiāli ienākumus apliecinoši dokumenti, piemēram, darba līgums un ārvalsts bankas konta izraksts. Aizdevējs rūpīgi vērtēs jūsu ienākumu stabilitāti un regularitāti, lai pārliecinātos par jūsu maksātspēju.

Kāda ir minimālā un maksimālā summa, ko varu aizņemties?

Aizdevuma summas ir ļoti atšķirīgas atkarībā no kredīta veida un aizdevēja. Īstermiņa jeb ātrie kredīti parasti tiek piedāvāti robežās no 50 € līdz 3000 €. Patēriņa kredītu summas var sasniegt 15 000 € vai pat 25 000 €. Katra klienta maksimālā pieejamā summa tiek noteikta individuāli, balstoties uz ienākumu līmeni, kredītvēsturi un esošo saistību apjomu, lai nodrošinātu atbildīgu aizņemšanos.

Vai Finlat.lv pakalpojumi tiešām ir bez maksas?

Jā, Finlat.lv salīdzināšanas platformas izmantošana lietotājiem ir pilnībā bez maksas. Mēs nodrošinām pārskatāmu un objektīvu informāciju par dažādu aizdevēju piedāvājumiem, lai palīdzētu jums pieņemt pārdomātu lēmumu. Mēs saņemam atlīdzību no saviem sadarbības partneriem (aizdevējiem), ja klients, izmantojot mūsu platformu, noslēdz kredīta līgumu. Tas nekādā veidā neietekmē aizdevuma nosacījumus vai izmaksas gala lietotājam.