Skip to content

Skip to content

Mājokļa iegāde ir viens no nozīmīgākajiem finanšu lēmumiem, taču mainīgās Euribor likmes, sarežģīta procentu struktūra un bažas par slēptām izmaksām šo procesu var padarīt neskaidru un satraucošu. Lai lēmumu pieņemtu ar pārliecību un izvairītos no neparedzētiem izdevumiem nākotnē, ir nepieciešama precīza un pārdomāta plānošana. Tieši tādēļ uzticams hipotekārā kredīta kalkulators ir kļuvis par neaizstājamu rīku, kas ļauj objektīvi novērtēt savas finansiālās iespējas un modelēt dažādus scenārijus.

Šajā rakstā mēs detalizēti apskatīsim, kā, plānojot mājokļa iegādi 2026. gadā, efektīvi izmantot kredīta aprēķinu rīkus. Jūs uzzināsiet, kā precīzi aprēķināt ne tikai ikmēneša maksājumu, bet arī kopējās kredīta izmaksas, izprast Euribor un bankas pievienotās likmes ietekmi, kā arī gūsiet skaidrību par valsts atbalsta (ALTUM) programmas nosacījumiem. Mūsu mērķis ir sniegt jums nepieciešamās zināšanas, lai jūs varētu salīdzināt Latvijas vadošo aizdevēju piedāvājumus un izvēlēties finansiāli izdevīgāko risinājumu savam nākotnes mājoklim.

Key Takeaways

- Uzziniet, kādi faktori, tostarp Euribor likme un bankas marža, veido jūsu kredīta reālās izmaksas, kas sniedzas tālāk par standarta aprēķiniem.

- Atklājiet, kā jūsu kredītvēsture un ienākumu un saistību attiecība (DTI) ietekmē bankas galīgo lēmumu un piedāvāto procentu likmi.

- Izpētiet, kā valsts atbalsta programmas, piemēram, ALTUM garantija, var būtiski samazināt nepieciešamo pirmo iemaksu mājokļa iegādei.

- Apgūstiet, kā efektīvi izmantot hipotekārā kredīta kalkulatoru sākotnējai plānošanai un kādi papildu soļi jāveic, lai saņemtu izdevīgāko piedāvājumu.

Kas ir hipotekārā kredīta kalkulators un kāpēc ar to nepietiek?

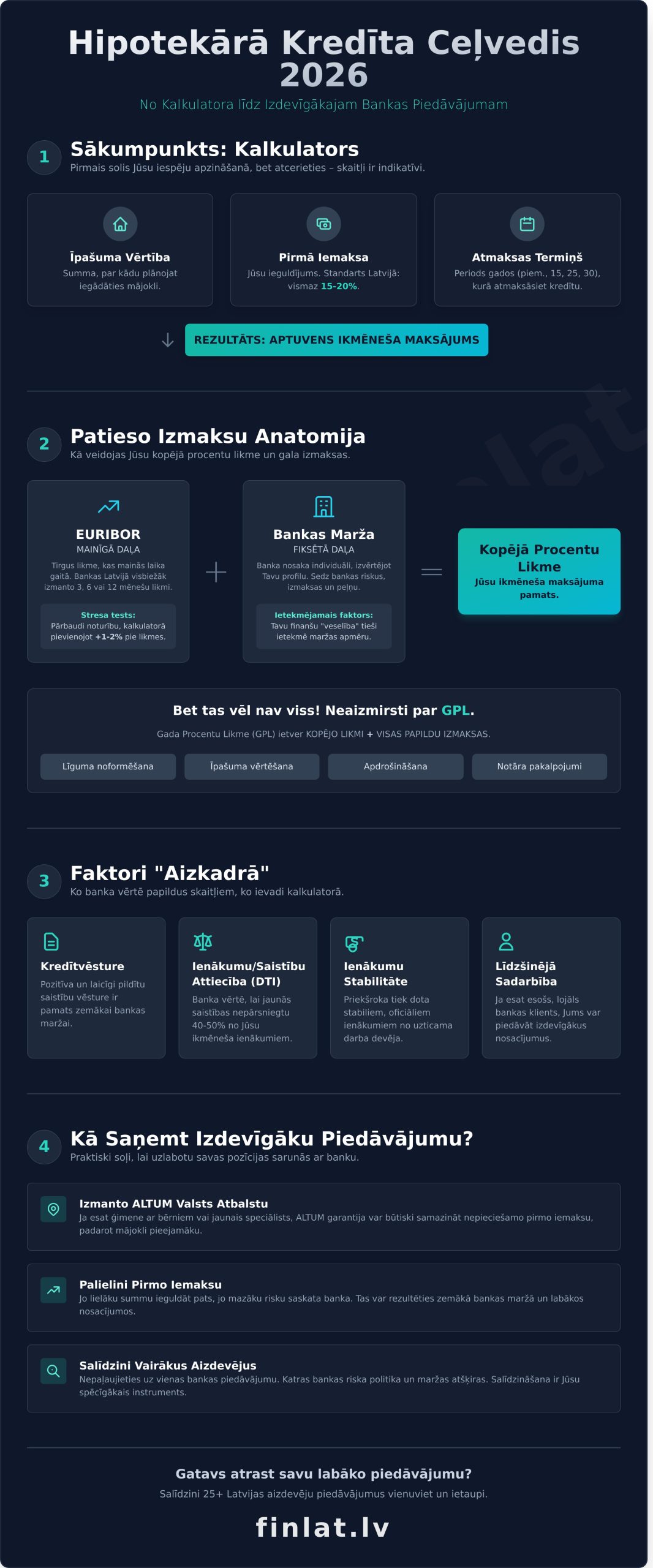

Hipotekārā kredīta kalkulators ir tiešsaistes rīks, kas paredzēts, lai sniegtu sākotnējo priekšstatu par potenciālajām kredītsaistībām. Tā galvenā funkcija ir ātri aprēķināt aptuveno ikmēneša maksājuma apmēru un palīdzēt novērtēt maksimālo aizdevuma summu, balstoties uz jūsu ienākumiem un vēlamo atmaksas termiņu. Lai gan šis rīks ir nenovērtējams budžeta plānošanas sākuma posmā, ir svarīgi saprast, ka tā aprēķini ir indikatīvi. Tie balstās uz vidējiem tirgus rādītājiem un vispārīgiem pieņēmumiem, nevis uz jūsu individuālo finanšu situāciju, ko detalizēti izvērtēs kredītiestāde.

Tieši šī iemesla dēļ ir būtiski uztvert atšķirību starp kalkulatora sniegto informāciju un bankas galīgo, personalizēto piedāvājumu. Kalkulators ir lielisks palīgs, lai saprastu savas iespējas, taču tas neaizstāj profesionālu finanšu konsultāciju un bankas lēmumu.

Galvenie parametri, ko izmanto mājokļa kredīta kalkulators

Lai veiktu precīzu sākotnējo aprēķinu, ikviens hipotekārā kredīta kalkulators izmanto vairākus pamata mainīgos, kas tieši ietekmē gala rezultātu. Izpratne par šiem parametriem ļauj labāk modelēt dažādus scenārijus.

- Aizdevuma summa un pirmā iemaksa: Šie ir obligātie ievades dati. Jo lielāka ir pirmā iemaksa (Latvijā standarts ir vismaz 15-20% no īpašuma vērtības), jo mazāka būs nepieciešamā kredīta summa un attiecīgi arī ikmēneša maksājums.

- Atmaksas termiņš: Izvēloties garāku termiņu, piemēram, 30 gadus, nevis 15, ikmēneša maksājums būs mazāks, taču kopējā samaksāto procentu summa jeb pārmaksa visā periodā būs ievērojami lielāka.

- Procentu likmes veidi: Aprēķins mainās atkarībā no tā, vai tiek izmantota mainīgā likme (parasti piesaistīta EURIBOR + bankas pievienotā likme) vai fiksētā likme uz noteiktu periodu. Mainīgā likme var svārstīties, ietekmējot maksājumu, kamēr fiksētā nodrošina stabilitāti un paredzamību.

Kāpēc skaitļi dažādos kalkulatoros atšķiras?

Ievadot identiskus datus dažādu banku vai finanšu portālu kalkulatoros, rezultāti bieži vien atšķiras. Tas notiek vairāku specifisku iemeslu dēļ, kas saistīti ar katra rīka darbības principiem un iekļautajiem datiem.

- Atšķirīgas bāzes maržas: Katra banka aprēķinos izmanto savu pievienoto likmi (maržu), kas publiskajos kalkulatoros tiek ievadīta kā vidējais rādītājs un var nebūt aktuāla konkrētajā brīdī.

- Papildu izmaksu iekļaušana: Daži kalkulatori automātiski pieskaita aptuvenās izmaksas par īpašuma un dzīvības apdrošināšanu vai līguma noformēšanas komisiju, kamēr citi to neņem vērā, radot maldinoši zemāku maksājumu.

- Tehniskie algoritmi: Kalkulatori var izmantot anuitātes (vienādu maksājumu) vai lineārās (dilstošo maksājumu) atmaksas grafiku kā noklusējuma iestatījumu, kas tieši ietekmē maksājuma apmēru un tā struktūru laika gaitā.

Šādu rīku atšķirības parāda, cik svarīga ir precīza programmatūras izstrāde finanšu jomā. Ja jūs interesē tehniskā puse, kā tiek veidoti šādi personalizēti digitālie risinājumi, varat explore Egyedi szoftverfejlesztés, lai gūtu plašāku ieskatu šajā nozarē.

Kā tiek aprēķinātas hipotekārā kredīta izmaksas 2026. gadā?

Lai pieņemtu pārdomātu lēmumu par mājokļa iegādi, ir būtiski izprast, kā veidojas kredīta kopējās izmaksas. Lai gan hipotekārā kredīta kalkulators sniedz ātru sākotnējo aprēķinu, tā pamatā ir formula, ko ietekmē gan tirgus apstākļi, gan individuāli klienta faktori. Prognozes 2026. gadam liecina par mainīgu ekonomisko vidi, tādēļ ir svarīgi detalizēti izvērtēt katru izmaksu komponenti. Galvenie elementi ir divi: mainīgā Euribor likme un fiksētā bankas pievienotā marža. Šo abu summa veido kopējo procentu likmi, savukārt Gada Procentu Likme (GPL) ietver arī visas papildu izmaksas, piemēram, līguma noformēšanas maksu.

Euribor loma Jūsu ikmēneša maksājumā

Euribor (Euro Interbank Offered Rate) ir starpbanku aizdevumu procentu likme, kas veido mainīgo daļu Jūsu kredīta maksājumā. Visbiežāk Latvijas bankas izmanto 3, 6 vai 12 mēnešu Euribor. 2026. gada apstākļos, kad iespējamas likmju svārstības, 12 mēnešu Euribor var nodrošināt lielāku stabilitāti, fiksējot likmi uz gadu. Savukārt īsāka termiņa likmes var būt izdevīgākas, ja tiek prognozēts likmju kritums. Vēsturiski Euribor ir piedzīvojis gan straujus kāpumus, gan kritumus, tādēļ ilgtermiņa plānošana ir kritiski svarīga.

Praktisks padoms: Lai pārbaudītu savu finansiālo noturību pret procentu likmju kāpumu, izmantojot kalkulatoru, ievadiet par 1-2% augstāku likmi nekā piedāvātā. Šāda pieeja palīdzēs novērtēt, vai spēsiet segt saistības arī nelabvēlīgākos tirgus apstākļos, un atbilst Patērētāju tiesību aizsardzības centra sniegtajiem ieteikumiem atbildīgai aizņemšanai.

Bankas marža: kā to samazināt?

Bankas pievienotā marža ir fiksēta procentu likmes daļa, kas sedz bankas administratīvās izmaksas, peļņu un ar klientu saistītos riskus. Tās apmērs ir individuāls, un to ir iespējams ietekmēt. Viens no nozīmīgākajiem faktoriem ir pirmās iemaksas apjoms – jo lielāka iemaksa, jo zemāks risks bankai un labvēlīgāki nosacījumi klientam. Maržu pozitīvi ietekmē arī:

- Klienta lojalitāte: algas konta esamība konkrētajā bankā un citu finanšu pakalpojumu, piemēram, apdrošināšanas, izmantošana.

- Īpašuma kvalitāte: arvien lielāku lomu spēlē mājokļa energoefektivitātes klase. A klases īpašumiem bieži tiek piemērota zemāka marža.

Tomēr visefektīvākais veids, kā nodrošināt sev labāko piedāvājumu, ir vairāku banku piedāvājumu salīdzināšana. Tas rada konkurenci un sniedz Jums spēcīgāku pozīciju sarunās par maržas samazināšanu. Precīzs hipotekārā kredīta kalkulators ir pirmais solis, taču sekojoša individuāla komunikācija ar bankām ir neatņemama procesa daļa.

Valsts atbalsts un ALTUM programmas: Kā kalkulators mainās?

Standarta hipotekārā kredīta kalkulators ir lielisks instruments sākotnējai plānošanai, taču tas bieži neiekļauj valsts atbalsta programmu sniegtās priekšrocības. Attīstības finanšu institūcijas ALTUM garantijas var būtiski mainīt jūsu finanšu aprēķinus, īpaši samazinot nepieciešamo pirmo iemaksu no standarta 15-20% līdz pat 5% no mājokļa vērtības. Šis atbalsts ir mērķēts uz divām galvenajām grupām: ģimenēm ar bērniem un jaunajiem speciālistiem, padarot mājokļa iegādi daudz pieejamāku.

Ir svarīgi apzināties, ka, izmantojot ALTUM garantiju, aizdevuma noformēšanas komisijas maksa var nedaudz palielināties, jo bankai ir jāveic papildu administratīvās darbības. Tomēr ieguvums, ko sniedz ievērojami mazāka pirmā iemaksa, vairumā gadījumu atsver šīs izmaksas. Tāpat pastāv specifiski atbalsta mehānismi mājokļa iegādei reģionos, kuru nosacījumi tiek regulāri pārskatīti, piemēram, ar plānotām izmaiņām līdz 2026. gadam, veicinot līdzsvarotu valsts attīstību.

ALTUM garantijas saņemšanas kritēriji

Lai saņemtu ALTUM garantiju, personai vai ģimenei ir jāatbilst konkrētiem kritērijiem, kas tiek rūpīgi izvērtēti paralēli bankas veiktajai kredītspējas novērtēšanai. Galvenie nosacījumi ietver:

- Pretendenti: Garantijai var pieteikties ģimenes, kurās ir vismaz viens nepilngadīgs bērns vai bērns līdz 24 gadu vecumam, kurš mācās. Tāpat atbalsts pieejams jaunajiem speciālistiem vecumā līdz 35 gadiem ar iegūtu augstāko vai profesionālo izglītību.

- Garantijas apmērs: Tas ir atkarīgs no bērnu skaita ģimenē, svārstoties no 10% līdz 30% no aizdevuma summas. Piemēram, ģimenei ar trīs bērniem garantija var sasniegt 30% vai maksimāli 30 000 €.

- Ikgadējā nodeva: Par garantijas izmantošanu tiek piemērota vienreizēja maksa, kas ir noteikts procents no piešķirtās garantijas summas.

Zaļais hipotekārais kredīts: vai tas tiešām ir izdevīgāks?

Ilgtspējīgu un energoefektīvu mājokļu iegāde kļūst arvien populārāka, un bankas to aktīvi atbalsta ar “zaļo” hipotekāro kredītu. A klases energoefektivitātes ēkām vai projektiem, kas paredzēti šādu ēku būvniecībai, bieži tiek piedāvāti labāki nosacījumi. Kredītiestādes var piemērot zemāku procentu likmi vai samazināt līguma noformēšanas komisijas maksu. Lai gan sākotnējās izmaksas var būt augstākas, ilgtermiņā tas ir finansiāli pamatots lēmums – zemāki komunālie maksājumi un augstāka īpašuma tirgus vērtība nākotnē sniedz stabilu finansiālo ieguvumu.

Sagatavošanās aizdevumam: Kritēriji, ko kalkulators neuzrāda

Lai gan hipotekārā kredīta kalkulators ir lielisks rīks sākotnējai budžeta plānošanai, tas sniedz tikai indikatīvu priekšstatu par nākotnes maksājumiem. Bankas gala lēmums par aizdevuma piešķiršanu un tā nosacījumiem balstās uz daudz dziļāku Jūsu finanšu profila analīzi, kas ietver vairākus būtiskus kritērijus, kuri nav redzami kalkulatora aprēķinos.

Pirmkārt, banka rūpīgi izvērtēs Jūsu kredītvēsturi un kredītreitingu, kas kalpo kā Jūsu finanšu reputācijas apliecinājums. Tāpat izšķiroša nozīme ir DTI (Debt-to-Income) rādītājam – Jūsu kopējām ikmēneša kredītsaistībām, ieskaitot jauno kredītu, saskaņā ar likumdošanu ir jābūt zem 40% no Jūsu neto ienākumiem. Tiek vērtēta arī Jūsu oficiālo ienākumu stabilitāte un nozares, kurā strādājat, ilgtermiņa perspektīvas. Visbeidzot, aizdevuma summa ir tieši atkarīga no īpašuma tirgus vērtības novērtējuma, ko veic sertificēts vērtētājs. Ja vērtējums ir zemāks par pirkuma summu, starpība būs jāsedz no personīgajiem līdzekļiem.

Kā uzlabot savu kredītreitingu pirms pieteikšanās?

Mērķtiecīga sagatavošanās var būtiski palielināt Jūsu izredzes saņemt aizdevumu ar labvēlīgiem nosacījumiem. Pirms pieteikuma iesniegšanas ir ieteicams:

- Sakārtot esošās saistības: Savlaicīgi dzēsiet vai apvienojiet nelielus patēriņa kredītus un līzingus. Vairākas aktīvas saistības var radīt iespaidu par finanšu nestabilitāti.

- Izvērtēt “ātro kredītu” ietekmi: Pat sen un laicīgi nomaksāti ātrie kredīti bankas vērtējumā var būt negatīvs faktors, kas liecina par īstermiņa finanšu plānošanas grūtībām.

- Analizēt konta pārskatu: Vismaz 6 mēnešus pirms pieteikšanās sekojiet līdzi sava bankas konta izrakstam, lai tajā nebūtu regulāru azartspēļu darījumu vai citu aizdomīgu transakciju.

Papildu izmaksas, kuras jāplāno ārpus kalkulatora

Hipotekārā kredīta kalkulators parasti neiekļauj vienreizējās izmaksas, kas saistītas ar pašu darījuma noformēšanu. Jūsu budžetā nepieciešams papildus paredzēt līdzekļus sekojošām pozīcijām:

- Valsts nodeva Zemesgrāmatai: Par īpašumtiesību nostiprināšanu jāmaksā valsts nodeva, kas parasti ir 1,5% no īpašuma vērtības (vai pirkuma summas, ja tā ir augstāka).

- Notāra pakalpojumi: Izmaksas par pirkuma līguma un nostiprinājuma lūguma sagatavošanu, kā arī maksa par darījuma konta izmantošanu bankā.

- Apdrošināšana: Obligāta prasība ir iegādātā īpašuma apdrošināšana visam kredīta periodam. Lielākā daļa banku pieprasa arī kredītņēmēja dzīvības apdrošināšanu.

Rūpīga šo faktoru izvērtēšana ir svarīgs solis ceļā uz savu mājokli. Ja nepieciešama profesionāla palīdzība finanšu dokumentu sagatavošanā, Finlat speciālisti sniegs nepieciešamo atbalstu.

Finlat priekšrocības: Kāpēc salīdzināt 25+ aizdevējus vienuviet?

Mājokļa kredīta saņemšana ir atbildīgs lēmums, kas prasa rūpīgu tirgus izpēti. Finlat platforma šo procesu padara ievērojami efektīvāku un pārskatāmāku. Aizpildot tikai vienu pieteikumu, Jūs saņemat individuālus piedāvājumus no vairāk nekā 25 vadošajām Latvijas bankām un nebanku aizdevējiem. Tas nodrošina objektīvu un pilnīgu tirgus pārskatu, ļaujot izvēlēties patiesi izdevīgāko risinājumu bez konkrētas bankas korporatīvā spiediena un slēptiem nosacījumiem.

Mūsu profesionālā komanda sniedz pilnvērtīgu atbalstu visā procesa gaitā – no dokumentu sagatavošanas līdz sarunām ar kredītiestādēm. Īpaši vērtīgs mūsu atbalsts ir klientiem ar nestandarta jeb “sarežģītiem” ienākumiem, piemēram, pašnodarbinātajiem, uzņēmumu īpašniekiem vai personām, kas gūst ienākumus ārvalstīs. Mūsu pieredze ļauj strukturēt Jūsu finanšu situāciju tā, lai tā atbilstu banku prasībām un palielinātu pozitīva lēmuma iespējamību.

Pērkreditācija: Iespēja ietaupīt uz esošā kredīta rēķina

Sākot ar 2026. gadu, stāsies spēkā likumdošanas izmaiņas, kas būtiski atvieglos un samazinās izmaksas, mainot hipotekārā kredīta aizdevēju. Tāpēc šis ir īstais laiks, lai pārskatītu esošās saistības. Pārejot uz citu banku ar zemāku procentu likmes maržu, Jūs varat būtiski samazināt ikmēneša maksājumu un kopējo pārmaksu. Lai gan tiešsaistes hipotekārā kredīta kalkulators var sniegt aptuvenu ainu, mēs palīdzēsim veikt precīzus aprēķinus un atrast izdevīgāko pērkreditācijas piedāvājumu.

Kā sākt procesu ar Finlat?

Process ir vienkāršs un pārskatāms, organizēts trīs soļos, lai taupītu Jūsu laiku un resursus:

- Aizpildiet pieteikumu: Veltiet dažas minūtes, lai aizpildītu bezmaksas pieteikumu mūsu platformā Finlat.lv.

- Saņemiet piedāvājumus: 24 stundu laikā sagatavosim un nosūtīsim Jums personalizētu salīdzinājuma tabulu ar visiem pieejamajiem kredīta piedāvājumiem.

- Izvēlieties labāko: Mūsu speciālisti palīdzēs izvērtēt katru piedāvājumu un nodrošinās pilnu juridisko atbalstu līdz pat darījuma noslēgšanai.

Pieņemiet pārdomātu finanšu lēmumu, balstoties uz visaptverošu tirgus analīzi. Mēs esam Jūsu uzticamais partneris ceļā uz izdevīgāko mājokļa kredītu.

Sāciet salīdzināšanu un aprēķiniet savu kredītu šeit!

No aprēķina līdz atslēgām: Gudri soļi ceļā uz Jūsu mājokli

Mājokļa iegāde ir viens no nozīmīgākajiem finanšu lēmumiem, un tā plānošana prasa vairāk par aptuvenu aprēķinu. Kā noskaidrojām, lai gan hipotekārā kredīta kalkulators ir noderīgs rīks sākotnējai izpētei, tas neatspoguļo pilnu ainu – Jūsu individuālo kredītspēju, valsts atbalsta programmu nianses un specifiskas aizdevēju prasības. Veiksmīga rezultāta pamatā ir rūpīga sagatavošanās un visu tirgū pieejamo iespēju objektīva izvērtēšana.

Lai Jūs varētu pieņemt pārdomātu un finansiāli izdevīgāko lēmumu, Finlat piedāvā profesionālu atbalstu. Kā oficiāli reģistrēts kredītu starpnieks (licences nr. KS-21), mēs bez maksas palīdzam privātpersonām salīdzināt vairāk nekā 25 uzticamu banku un nebanku aizdevēju piedāvājumus vienuviet. Mūsu eksperti palīdzēs orientēties sarežģītajā procesā, no dokumentu sagatavošanas līdz līguma parakstīšanai, nodrošinot, ka Jūs saņemat savai situācijai atbilstošākos nosacījumus.

Neļaujiet nezināmajiem faktoriem kavēt Jūsu sapni par savu mājokli. Uzticiet salīdzināšanu profesionāļiem un speriet drošu soli pretī savam mērķim. Salīdziniet hipotekāros kredītus un piesakieties konsultācijai jau šodien!

Biežāk uzdotie jautājumi

Cik lielai jābūt pirmajai iemaksai hipotekārajam kredītam 2026. gadā?

Standarta prasība pirmajai iemaksai Latvijā ir 15-20% no īpašuma vērtības, un šis apmērs ir atkarīgs no bankas politikas un klienta kredītspējas. Lai gan nav iespējams precīzi prognozēt 2026. gada nosacījumus, sagaidāms, ka šī prasība saglabāsies. Jaunajiem speciālistiem vai ģimenēm ar bērniem ir pieejama ALTUM garantija, kas ļauj samazināt pirmo iemaksu līdz 5-10%, tādējādi atvieglojot mājokļa iegādi un padarot to pieejamāku.

Vai es varu saņemt hipotekāro kredītu, ja strādāju ārzemēs?

Jā, hipotekāro kredītu ir iespējams saņemt, arī gūstot ienākumus ārvalstīs, īpaši, ja strādājat Eiropas Savienības vai Eiropas Ekonomikas zonas valstī. Banka rūpīgi izvērtēs jūsu ienākumu stabilitāti un oficiālo izcelsmi, pieprasot darba līgumu, nodokļu deklarācijas un bankas konta izrakstus. Jārēķinās, ka dokumentu pārbaudes process var būt ilgāks un sarežģītāks nekā vietējiem ienākumu guvējiem, taču ar sakārtotu finanšu vēsturi tas ir pilnībā realizējams.

Kā Euribor likmes izmaiņas ietekmēs manu ikmēneša maksājumu?

Lielākajai daļai hipotekāro kredītu Latvijā ir mainīgā procentu likme, kas sastāv no bankas pievienotās likmes un Euribor. Ja Euribor likme pieaug, jūsu ikmēneša maksājums palielināsies. Savukārt, ja Euribor samazinās, arī maksājums kļūs mazāks. Piemēram, 100 000 € kredītam ar 30 gadu termiņu Euribor pieaugums par 1% var palielināt ikmēneša maksājumu par aptuveni 50-60 €. Bankas pievienotā likme līguma darbības laikā paliek nemainīga.

Kāda ir atšķirība starp anuitātes un lineāro atmaksas grafiku?

Anuitātes grafiks paredz vienādus ikmēneša maksājumus visā kredīta periodā. Sākotnēji lielākā maksājuma daļa sedz procentus, bet termiņa beigās – pamatsummu. Šis ir populārākais veids, jo nodrošina paredzamu finanšu plūsmu. Savukārt lineārais grafiks paredz lielākus maksājumus sākumā, kas laika gaitā samazinās. Pamatsummas daļa katru mēnesi ir nemainīga, bet procentu maksājumi sarūk. Kopumā ar lineāro grafiku jūs samaksāsiet mazāk procentos.

Vai hipotekārā kredīta kalkulators iekļauj ALTUM garantijas izmaksas?

Vairums standarta tiešsaistes rīku, tostarp daudzi hipotekārā kredīta kalkulatori, automātiski neiekļauj ALTUM garantijas vienreizējo noformēšanas maksu. Šī maksa tiek aprēķināta procentuāli no garantijas summas un ir jāsamaksā līguma slēgšanas brīdī. Plānojot budžetu, ir būtiski šīs izmaksas paredzēt papildus pirmajai iemaksai un citām ar darījumu saistītām izmaksām. Precīzu garantijas maksas apmēru noskaidrojiet ALTUM vai konsultējoties ar bankas speciālistu.

Kas notiek, ja es nevaru veikt ikmēneša maksājumu?

Ja rodas īstermiņa finanšu grūtības, ir nekavējoties jāsazinās ar savu banku. Ignorējot problēmu, tiks aprēķināti soda procenti un bojāta kredītvēsture. Bankas parasti ir pretimnākošas un var piedāvāt risinājumus, piemēram, “kredītbrīvdienas” (pamatsummas maksājuma atlikšanu uz laiku) vai kredīta termiņa pagarināšanu, kas samazinātu ikmēneša maksājuma apjomu. Savlaicīga un atklāta komunikācija ir svarīgākais priekšnoteikums veiksmīgam risinājumam.

Cik ilgu laiku aizņem hipotekārā kredīta noformēšana?

Hipotekārā kredīta noformēšanas process parasti ilgst no trīs līdz sešām nedēļām. Laiks ir atkarīgs no vairākiem faktoriem: cik ātri jūs iesniegsiet visus nepieciešamos dokumentus, īpašuma vērtējuma sagatavošanas ātruma, bankas iekšējās izvērtēšanas procesa un Zemesgrāmatas noslodzes. Lai paātrinātu procesu, ieteicams jau iepriekš sagatavot visus ar ienākumiem un izvēlēto īpašumu saistītos dokumentus, nodrošinot raitu sadarbību ar visām iesaistītajām pusēm.

Vai ir iespējams atmaksāt hipotekāro kredītu pirms termiņa bez soda naudām?

Jā, saskaņā ar Latvijas un Eiropas Savienības normatīvajiem aktiem, kredītņēmējiem ir tiesības veikt pirmstermiņa atmaksu. Kredītiem ar mainīgo procentu likmi parasti netiek piemērotas nekādas soda naudas. Fiksētas likmes līgumiem banka var pieprasīt kompensāciju, taču tās apmērs ir ierobežots. Pirms veicat lielāku atmaksu, ieteicams izmantot hipotekārā kredīta kalkulatoru ar pirmstermiņa atmaksas funkciju un pārskatīt sava kredītlīguma nosacījumus.