Skip to content

Skip to content

Vai apsverat lielāka apjoma finansējuma piesaisti, taču process šķiet sarežģīts un juridisko nianšu pilns? Domas par notāru, zemesgrāmatu un piemērotākā aizdevēja izvēli bieži rada nevajadzīgu apjukumu un kavē svarīgu lēmumu pieņemšanu. Patiesībā, aizdevums pret nekustamo īpašumu ir efektīvs un pārdomāts finanšu instruments, kas, pareizi izprasts, paver iespējas sasniegt nozīmīgus mērķus – no uzņēmējdarbības uzsākšanas līdz citu finansiālo saistību pārkreditācijai ar izdevīgākiem nosacījumiem.

Šajā pilnajā 2026. gada ceļvedī mēs detalizēti un saprotami izskaidrosim visu procesa gaitu. Jūs uzzināsiet, kādi ir šī aizdevuma veida darbības principi, kādi dokumenti nepieciešami un kādiem kritērijiem jāatbilst jūsu īpašumam, lai to izmantotu kā ķīlu. Mēs sniegsim praktiskus padomus, kā izvērtēt aizdevēju piedāvājumus un izvairīties no potenciālajiem riskiem, nodrošinot, ka jūsu lēmums ir ne tikai finansiāli pamatots, bet arī juridiski drošs. Mūsu mērķis ir sniegt jums skaidrību un pārliecību, kas nepieciešama veiksmīgai mērķu realizācijai.

Raksta galvenās atziņas

- Izprotiet pamatprincipu: Jūsu īpašums kalpo kā nodrošinājums, ļaujot saņemt lielāku finansējumu ar izdevīgākiem nosacījumiem nekā patēriņa kredītam.

- Atklājiet, kā aizdevums pret nekustamo īpašumu var kalpot par elastīgu instrumentu lielu biznesa vai personīgo mērķu sasniegšanai.

- Uzziniet par strukturēto aizdevuma saņemšanas procesu soli pa solim un to, kā pareiza sagatavošanās var nodrošināt tā raitu gaitu.

- Apziniet galvenās prasības un riskus, kas saistīti ar šīm ilgtermiņa saistībām, lai pieņemtu pārdomātu un finansiāli drošu lēmumu.

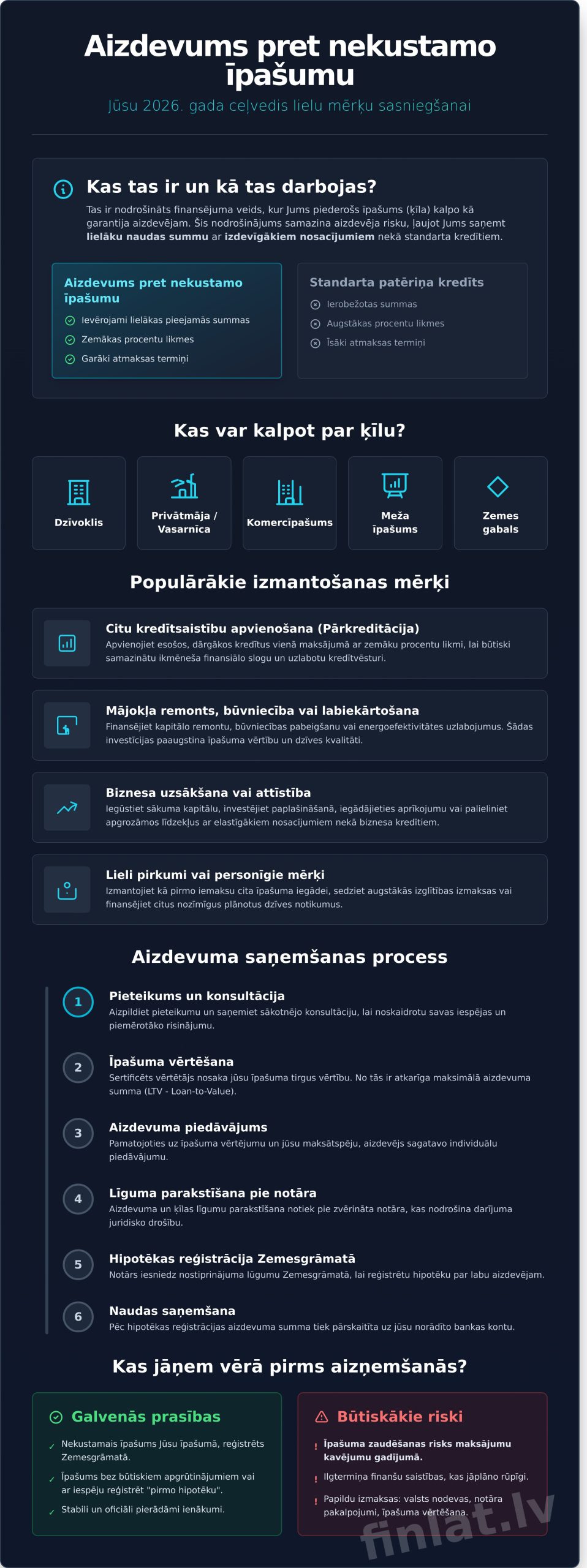

Kas ir aizdevums pret nekustamo īpašumu un kā tas darbojas?

Aizdevums pret nekustamo īpašumu ir mērķtiecīgs finanšu risinājums, kas paredzēts lielāku naudas summu saņemšanai, izmantojot Jums piederošu īpašumu kā saistību nodrošinājumu. Pēc savas būtības, tas ir nodrošināts finansējuma veids, kur jūsu īpašums kalpo kā garantija jeb ķīla aizdevējam, samazinot tā riskus un ļaujot jums saņemt izdevīgākus nosacījumus. Starptautiskā finanšu prakse šo mehānismu definē kā home equity loan (vairāk par to, kas ir aizdevums pret īpašuma ķīlu), un tā pamatprincipi ir universāli.

Atšķirībā no standarta patēriņa kredītiem, šis aizdevuma veids piedāvā būtiskas priekšrocības: ievērojami lielākas pieejamās summas, zemākas procentu likmes un garākus atmaksas termiņus. Par ķīlu var kalpot dažādi nekustamā īpašuma veidi, nodrošinot elastību jūsu finanšu mērķu sasniegšanai:

- Dzīvoklis

- Privātmāja vai vasarnīca

- Zemes gabals (apbūvei vai lauksaimniecībai)

- Meža īpašums

- Komercīpašums (birojs, noliktava, ražošanas telpas)

Lai process noritētu juridiski korekti, ir svarīgi izprast tādus terminus kā hipotēka, ķīla un zemesgrāmata, kas ir neatņemama šī darījuma sastāvdaļa.

Hipotēka un tās loma aizdevuma procesā

Hipotēka ir ķīlas tiesība uz nekustamo īpašumu, kas tiek reģistrēta valsts publiskajā reģistrā – Zemesgrāmatā. Šis ieraksts (nostiprinājuma lūgums) kalpo kā publisks apliecinājums aizdevēja tiesībām uz īpašumu gadījumā, ja aizņēmējs nepilda savas saistības. Aizdevējam ir svarīgi reģistrēt “pirmo hipotēku”, kas nozīmē, ka viņam ir prioritāras tiesības saņemt savu līdzekļu atgūšanu, ja īpašums tiek pārdots piespiedu kārtā. Hipotēkas nostiprināšana ir saistīta ar izmaksām – valsts un kancelejas nodevām, kuru apmērs ir atkarīgs no aizdevuma summas.

Īpašuma vērtēšanas nozīme

Pirms aizdevuma piešķiršanas obligāts solis ir neatkarīgs īpašuma novērtējums. To veic sertificēts vērtētājs, kurš nosaka īpašuma tirgus vērtību, analizējot tādus faktorus kā atrašanās vieta, tehniskais stāvoklis, platība, infrastruktūra un aktuālā situācija tirgū. Šis vērtējums ir izšķirošs, jo no tā ir tieši atkarīga maksimālā aizdevuma summa, ko varēsiet saņemt. Aizdevēji parasti finansē noteiktu procentuālo daļu no īpašuma tirgus vērtības (LTV – Loan-to-Value), tādējādi nodrošinoties pret iespējamām tirgus svārstībām.

Kādiem mērķiem visbiežāk izmanto aizdevumu pret īpašuma ķīlu?

Pretēji izplatītam uzskatam, aizdevums pret nekustamā īpašuma ķīlu nav paredzēts tikai jauna mājokļa iegādei. Tas ir elastīgs un stratēģisks finanšu instruments, kas ļauj realizēt apjomīgus un nozīmīgus mērķus, piedāvājot ievērojami izdevīgākus nosacījumus lielām naudas summām nekā standarta patēriņa kredīti. Pirms lēmuma pieņemšanas ir būtiski ne tikai skaidri definēt savu mērķi, bet arī pilnībā izprast saistību būtību. Lai gan šis ir efektīvs rīks, ir svarīgi apzināties gan ieguvumus, gan pienākumus, par ko plašāk var uzzināt, pētot tādus resursus kā informācija par Riski un patērētāju tiesības.

Citu kredītsaistību apvienošana (pārkreditācija)

Viens no populārākajiem mērķiem ir esošo, dārgāko kredītu apvienošana. Ja Jums ir vairāki ātrie vai patēriņa kredīti ar augstām procentu likmēm, to apvienošana vienā maksājumā ar zemāku likmi var būtiski samazināt ikmēneša finansiālo slogu. Pārkreditācija ne tikai nodrošina vienu ērtu maksājuma datumu, bet arī, veicot maksājumus disciplinēti, ilgtermiņā palīdz uzlabot kredītvēsturi, demonstrējot atbildīgu finanšu pārvaldību.

Mājokļa remonts, būvniecība vai labiekārtošana

Vērienīgiem mājokļa uzlabojumiem bieži nepieciešams apjomīgs finansējums. Šis aizdevums ir optimāls risinājums kapitālā remonta veikšanai, ēkas būvniecības pabeigšanai vai energoefektivitātes paaugstināšanai. Šādas investīcijas ne tikai uzlabo dzīves kvalitāti, bet arī tieši paaugstina īpašuma tirgus vērtību, padarot to par gudru ilgtermiņa ieguldījumu. Tas bieži ir izdevīgāks par specializētiem remonta kredītiem.

Biznesa uzsākšana vai attīstība

Uzņēmējiem aizdevums pret nekustamo īpašumu var kalpot kā stabils pamats biznesa izaugsmei. Tas ir efektīvs veids, kā iegūt sākuma kapitālu jauna uzņēmuma dibināšanai, investēt esošā biznesa paplašināšanā, iegādāties nepieciešamo aprīkojumu vai palielināt apgrozāmos līdzekļus. Salīdzinot ar tradicionālajiem biznesa kredītiem, nodrošinājums ar nekustamo īpašumu var pavērt iespējas saņemt lielāku summu ar elastīgākiem nosacījumiem.

Lieli pirkumi vai personīgie mērķi

Dzīvē rodas situācijas, kad nepieciešami lieli, plānoti ieguldījumi. Šis finansējuma veids var tikt izmantots kā pirmā iemaksa cita nekustamā īpašuma iegādei, segt augstākās izglītības vai kvalifikācijas celšanas izmaksas, kā arī finansēt plānotas medicīniskās operācijas vai citus nozīmīgus personīgos mērķus, kuriem nepietiek ar uzkrājumiem. Tā ir iespēja realizēt svarīgus plānus, neapdraudot savu finansiālo stabilitāti.

Aizpildiet vienu pieteikumu un saņemiet piedāvājumus savu mērķu īstenošanai!

Aizdevuma saņemšanas process: soli pa solim

Lai gan aizdevums pret nekustamo īpašumu prasa apjomīgāku sagatavošanos nekā standarta patēriņa kredīts, tā saņemšanas process ir strukturēts, pārskatāms un prognozējams. Rūpīga katra posma plānošana ir priekšnoteikums raitai un sekmīgai darījuma norisei. Kā liecina starptautiskā prakse, aizdevuma saņemšanas process ietver vairākus secīgus soļus, sākot ar pieteikumu un beidzot ar līdzekļu saņemšanu, kas Latvijā vidēji aizņem no divām līdz četrām nedēļām. Profesionāls kredītu starpnieks, piemēram, Finlat, var būtiski paātrināt un vienkāršot šo procedūru, uzņemoties administratīvo un juridisko formalitāšu kārtošanu.

1. solis: Konsultācija un piedāvājumu salīdzināšana

Process sākas ar sākotnējo konsultāciju, kuras laikā tiek izvērtēta jūsu finanšu situācija – ienākumu līmenis, esošās kredītsaistības un ieķīlājamā īpašuma statuss. Aizpildot vienu pieteikumu Finlat platformā, jūs saņemsiet vairāku aizdevēju piedāvājumus. Mūsu speciālisti palīdzēs tos analizēt, pievēršot uzmanību ne tikai procentu likmei, bet arī līguma nosacījumiem, komisijas maksām un citiem būtiskiem faktoriem, lai izvēlētos jūsu situācijai atbilstošāko risinājumu.

2. solis: Dokumentu sagatavošana un iesniegšana

Pēc aizdevēja izvēles jūs saņemsiet konkrētu nepieciešamo dokumentu sarakstu. Lai gan tas var atšķirties atkarībā no kreditora prasībām, standarta dokumentu pakete parasti ietver:

- Personu apliecinošu dokumentu (pase vai ID karte);

- Ienākumus apliecinošus dokumentus (VID izziņa, bankas konta pārskats par pēdējiem 6 mēnešiem);

- Īpašuma tiesības apliecinošu dokumentu (zemesgrāmatas apliecība).

Savlaicīga un precīza dokumentu sagatavošana ir kritiski svarīga, lai izvairītos no aizkavēšanās.

3. solis: Īpašuma vērtēšana un juridiskās formalitātes

Aizdevējs pieprasīs sertificēta vērtētāja sagatavotu īpašuma novērtējumu, lai noteiktu tā tirgus vērtību un maksimālo pieejamo aizdevuma summu. Pēc vērtējuma apstiprināšanas tiek sagatavots aizdevuma līguma projekts. Mēs iesakām rūpīgi iepazīties ar visiem līguma punktiem. Kad visas puses ir saskaņojušas nosacījumus, tiek organizēta vizīte pie notāra, lai parakstītu aizdevuma līgumu un nostiprinājuma lūgumu hipotēkas reģistrācijai zemesgrāmatā.

4. solis: Hipotēkas reģistrācija un naudas saņemšana

Parakstītie dokumenti tiek iesniegti attiecīgajā Zemesgrāmatu nodaļā, lai reģistrētu hipotēku par labu aizdevējam. Šis process parasti aizņem dažas darba dienas. Tiklīdz hipotēka ir reģistrēta un aizdevējs saņem lēmumu no zemesgrāmatas, aizdevuma summa tiek pārskaitīta uz jūsu norādīto bankas kontu. Lai nodrošinātu precīzu un efektīvu katra posma izpildi, uzticiet šo procesu Finlat profesionāļiem.

Prasības un riski: Kas jāņem vērā pirms aizņemšanās?

Aizdevums pret nekustamo īpašumu ir nopietns finanšu lēmums, kas prasa rūpīgu un objektīvu izvērtēšanu. Tā ir ilgtermiņa saistība, kuras pamatā ir Jūsu maksātspēja un īpašuma vērtība. Lai process noritētu veiksmīgi un bez nepatīkamiem pārsteigumiem, ir būtiski izprast gan aizdevēju noteiktās prasības, gan ar šo darījumu saistītos riskus. Atbildīga pieeja ir galvenais priekšnoteikums Jūsu finansiālajai drošībai.

Galvenās prasības aizņēmējam

Lai saņemtu aizdevumu, kreditors rūpīgi izvērtē katra klienta profilu. Lai gan nosacījumi var atšķirties, lielākoties aizņēmējam jāatbilst šādiem pamatkritērijiem:

- Vecums: Parasti no 21 gada līdz 65-70 gadiem kredīta termiņa beigās.

- Ienākumi: Oficiāli, regulāri un pietiekami lieli ienākumi, lai segtu ikmēneša maksājumu un citus izdevumus.

- Kredītvēsture: Pozitīva vai neitrāla kredītvēsture bez aktīviem parādiem vai būtiskiem kavētiem maksājumiem pagātnē.

Prasības ieķīlājamajam īpašumam

Arī ieķīlājamajam īpašumam ir jāatbilst noteiktiem standartiem, kas garantē tā vērtību un drošību aizdevējam visā līguma darbības laikā:

- Juridiskais statuss: Īpašumam jābūt reģistrētam Zemesgrāmatā uz Jūsu vārda un bez neatļautas būvniecības.

- Likviditāte: Īpašumam jābūt tirgū pieprasītam un viegli realizējamam (piemēram, dzīvoklis Rīgā vai māja Pierīgā).

- Bez apgrūtinājumiem: Tas nedrīkst būt ieķīlāts citur, apgrūtināts ar parādsaistībām vai tiesas aizliegumiem.

- Apdrošināšana: Obligāta īpašuma apdrošināšana ir spēkā visu aizdevuma atmaksas periodu.

Potenciālie riski un kā tos mazināt

Jebkuras finanšu saistības ietver riskus, un ir svarīgi tos apzināties jau iepriekš. Galvenais risks ir īpašuma zaudēšana, ja ilgstoši netiek pildītas maksājumu saistības. Tāpat jāņem vērā procentu likmju svārstību risks, ja esat izvēlējies mainīgo likmi, kas var palielināt ikmēneša maksājumu.

Lai šos riskus mazinātu, ieteicams:

- Rūpīgi plānot budžetu: Izveidojiet reālistisku finanšu plānu, paredzot līdzekļus arī neparedzētiem izdevumiem.

- Veidot uzkrājumus: Tā sauktais “drošības spilvens” vismaz 3-6 mēnešu izdevumu apmērā sniegs stabilitāti grūtākā periodā.

- Apsvērt apdrošināšanu: Kredītmaksājumu apdrošināšana var kalpot kā papildu drošības garants darba zaudēšanas vai citu neparedzētu apstākļu gadījumā.

Pārdomāts un atbildīgs lēmums, kas balstīts uz precīziem aprēķiniem, ir labākais veids, kā veiksmīgi izmantot nekustamā īpašuma vērtību savu mērķu sasniegšanai. Ja vēlaties saņemt profesionālu konsultāciju un izvērtēt savas iespējas, Finlat speciālisti ir gatavi sniegt atbalstu visos procesa posmos.

Nobeigums: Pārdomāts lēmums jūsu finanšu mērķu sasniegšanai

Aizdevums pret nekustamā īpašuma ķīlu ir nozīmīgs finanšu instruments, kas var nodrošināt apjomīgus līdzekļus biznesa attīstībai, parādsaistību apvienošanai vai citu svarīgu mērķu īstenošanai. Kā noskaidrojām šajā ceļvedī, tā saņemšanas process prasa rūpīgu plānošanu, dziļu izpratni par prasībām un objektīvu risku izvērtējumu. Pārdomāts un informēts lēmums ir pamats, lai šo finansējuma veidu izmantotu savā labā.

Orientēties daudzveidīgajā tirgus piedāvājumā, lai atrastu piemērotāko risinājumu, var būt sarežģīti un laikietilpīgi. Lai atrastu sev izdevīgāko, ir svarīgi rūpīgi salīdzināt visus variantus. Tieši šeit profesionāls atbalsts kļūst par neatsveramu priekšrocību, meklējot labāko risinājumu – aizdevums pret nekustamo īpašumu, kas atbilst tieši jūsu situācijai.

Finlat kā oficiāli reģistrēts kredītu starpnieks šo procesu padara ievērojami vienkāršāku. Aizpildot vienu pieteikumu, jūs saņemsiet piedāvājumus no vairāk nekā 25 banku un nebanku aizdevējiem, tādējādi ietaupot laiku un resursus. Mūsu speciālisti nodrošina individuālu pieeju un bezmaksas konsultācijas visā procesa gaitā, palīdzot jums pieņemt finansiāli pārdomātu un drošu lēmumu.

Esat gatavs spert nākamo soli? Salīdziniet piedāvājumus un atrodiet izdevīgāko aizdevumu!

Biežāk uzdotie jautājumi

Kāda ir atšķirība starp aizdevumu pret nekustamā īpašuma ķīlu un hipotekāro kredītu?

Hipotekārais kredīts ir mērķa aizdevums īpašuma iegādei, kurā par ķīlu kalpo pats iegādājamais objekts. Savukārt aizdevums pret nekustamo īpašumu izmanto Jums jau piederošu īpašumu, lai iegūtu finansējumu citiem mērķiem – biznesa attīstībai, citu saistību apvienošanai vai lielākiem pirkumiem. Šis finansējuma veids bieži nodrošina lielāku elastību un ātrāku izskatīšanas procesu, jo galvenais vērtēšanas kritērijs ir ķīlas vērtība, nevis tikai aizņēmēja ienākumi.

Cik lielu summu es varu aizņemties?

Maksimālā aizdevuma summa ir tieši atkarīga no Jūsu īpašuma tirgus vērtības. Parasti ir iespējams aizņemties līdz pat 70% no īpašuma sertificēta vērtētāja noteiktās vērtības. Piemēram, ja Jūsu nekustamais īpašums ir novērtēts 100 000 € vērtībā, maksimālā aizdevuma summa varētu sasniegt 70 000 €. Galīgā summa ir atkarīga no īpašuma atrašanās vietas, tehniskā stāvokļa un likviditātes tirgū. Mūsu speciālisti palīdzēs noteikt precīzu pieejamo summu.

Vai es varu saņemt aizdevumu, ja man ir slikta kredītvēsture?

Jā, finansējuma saņemšana ir iespējama arī ar sabojātu kredītvēsturi. Tā kā galvenais nodrošinājums aizdevējam ir nekustamā īpašuma ķīla, fokuss no iepriekšējās maksājumu disciplīnas tiek pārlikts uz īpašuma vērtību. Lai gan negatīva kredītvēsture var ietekmēt procentu likmi vai citus līguma nosacījumus, tā nav automātisks šķērslis. Katrs gadījums tiek izvērtēts individuāli, par prioritāti izvirzot ieķīlājamā īpašuma vērtību un likviditāti.

Cik ilgs laiks paiet no pieteikuma iesniegšanas līdz naudas saņemšanai?

Viss process no pieteikuma iesniegšanas līdz naudas saņemšanai kontā parasti aizņem no dažām darba dienām līdz divām nedēļām. Termiņš ir atkarīgs no īpašuma vērtēšanas ātruma un hipotēkas nostiprināšanas Zemesgrāmatā. Finlat.lv nodrošina efektīvu procesa gaitu, operatīvi sagatavojot nepieciešamo dokumentāciju un koordinējot sadarbību ar notāru un Zemesgrāmatu, lai Jums nodrošinātu finansējumu pēc iespējas ātrāk.

Kādas ir papildu izmaksas, kas saistītas ar šī kredīta noformēšanu?

Galvenās papildu izmaksas, kas saistītas ar aizdevuma noformēšanu, ietver īpašuma vērtēšanas maksu (aptuveni 150-300 €), notāra pakalpojumus ķīlas līguma sagatavošanai un valsts nodevu par hipotēkas reģistrāciju Zemesgrāmatā (0,1% no aizdevuma summas). Atsevišķos gadījumos var tikt piemērota arī līguma noformēšanas komisijas maksa. Finlat.lv nodrošina pilnīgu izmaksu pārskatāmību, sniedzot detalizētu tāmi jau sadarbības sākumā.

Vai ir iespējams atmaksāt aizdevumu pirms termiņa?

Jā, aizdevuma pirmstermiņa atmaksa ir iespējama. Nosacījumi, kas attiecas uz priekšlaicīgu saistību dzēšanu, tiek detalizēti atrunāti aizdevuma līgumā. Patērētāju kreditēšanas gadījumā šo iespēju bez būtiskiem soda procentiem aizsargā likumdošana, taču nosacījumi var atšķirties biznesa aizdevumiem. Mēs vienmēr iesakām rūpīgi iepazīties ar līguma punktiem vai konsultēties ar mūsu speciālistiem, lai precizētu visus ar to saistītos nosacījumus.

Kāpēc izmantot Finlat.lv, nevis vērsties tieši bankā?

Finlat.lv nodrošina ievērojami elastīgāku un individuālāku pieeju nekā standarta banku procedūras. Mēs specializējamies arī sarežģītāku situāciju risināšanā, tostarp klientiem ar nestandarta ienākumiem vai sabojātu kredītvēsturi. Mūsu priekšrocība ir ātrums, vienkāršots dokumentu izskatīšanas process un pieeja plašam nebanku aizdevēju lokam. Mēs atrodam labāko risinājumu, kas ir pielāgots tieši Jūsu vajadzībām, tādējādi nodrošinot, ka aizdevums pret nekustamo īpašumu tiek saņemts ar Jums izdevīgākajiem nosacījumiem.