Skip to content

Skip to content

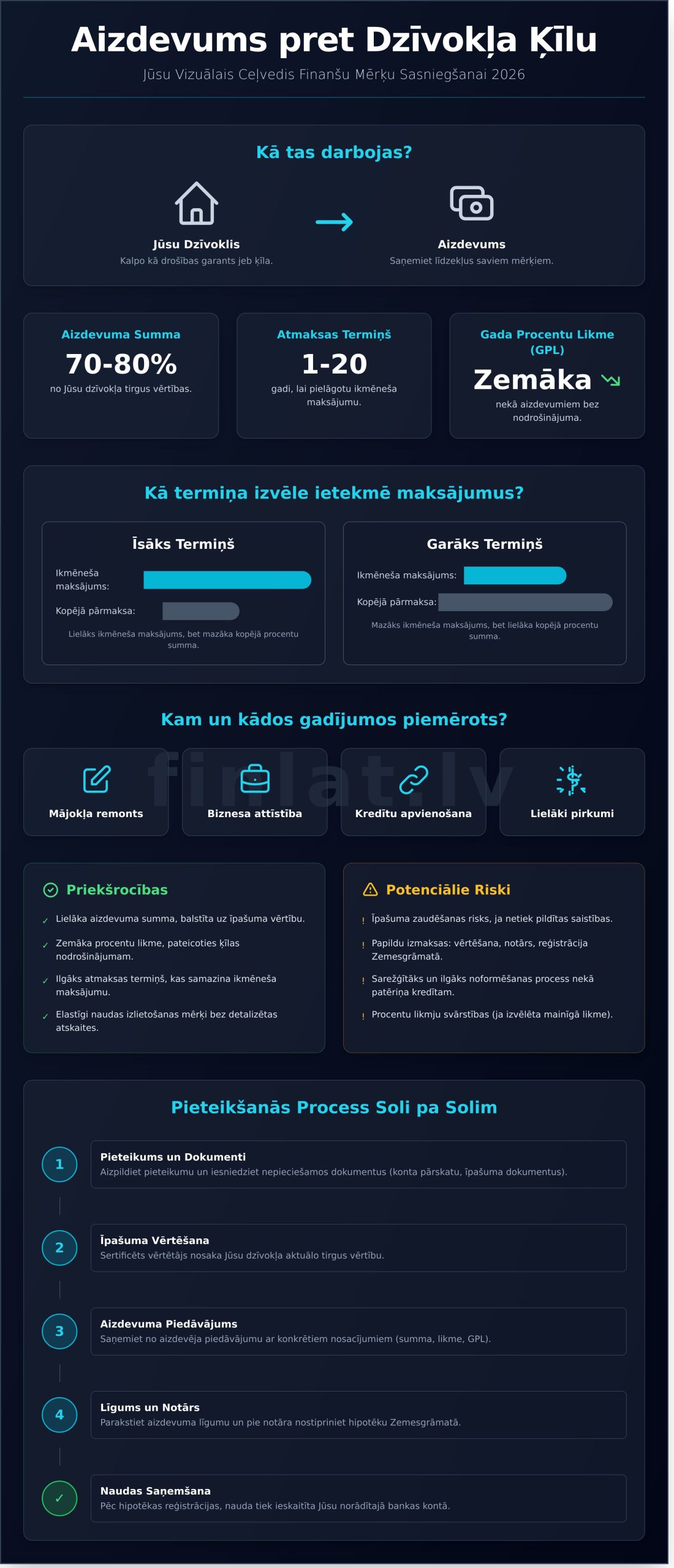

Kas ir aizdevums pret dzīvokļa ķīlu un kā tas darbojas?

Aizdevums pret dzīvokļa ķīlu ir ilgtermiņa finanšu risinājums, kas ļauj saņemt nozīmīgu naudas summu, kā nodrošinājumu izmantojot Jums piederošu nekustamo īpašumu – dzīvokli. Tā pamatprincips ir vienkāršs: Jūs saņemat nepieciešamos līdzekļus savu mērķu realizācijai, savukārt aizdevējs reģistrē hipotekāro ķīlu uz Jūsu īpašumu Zemesgrāmatā, kas kalpo kā garantija saistību izpildei. Starptautiski šis finansējuma veids ir plaši pazīstams, un tā pamatprincipus var izpētīt, lasot par to, kas ir aizdevums pret mājokļa ķīlu plašākā kontekstā.

Būtiski ir atšķirt šo pakalpojumu no standarta hipotekārā kredīta, kas paredzēts mājokļa iegādei. Aizdevums pret dzīvokļa ķīlu tiek izsniegts, balstoties uz jau esoša īpašuma vērtību, un iegūtos līdzekļus var izmantot dažādiem mērķiem – biznesa attīstībai, cita īpašuma remontam, lielākiem pirkumiem vai citu, dārgāku kredītsaistību apvienošanai. Pateicoties ķīlas sniegtajai drošībai, aizdevējs var piedāvāt ievērojami lielākas summas un zemākas procentu likmes nekā patēriņa kredītiem bez nodrošinājuma.

Pamatjēdzienu skaidrojums: ķīla, hipotēka, procentu likme

Lai pieņemtu pārdomātu lēmumu, ir svarīgi izprast galvenos terminus. Ķīla ir Jūsu īpašums, kas kalpo kā aizdevēja drošības garants tam, ka aizņēmums tiks atmaksāts. Lai šī vienošanās būtu juridiski saistoša, uz īpašumu Zemesgrāmatā tiek reģistrēta hipotēka – atzīme par apgrūtinājumu. Finanšu nosacījumus raksturo procentu likme, kas var būt fiksēta (nemainīga visā līguma periodā) vai mainīga (piesaistīta EURIBOR likmei). Galvenais rādītājs, kam jāpievērš uzmanība, ir Gada procentu likme (GPL), jo tā ietver ne tikai procentus, bet arī visas pārējās ar kredītu saistītās izmaksas (piemēram, līguma noformēšanas maksu), atspoguļojot aizdevuma patiesās izmaksas.

Aizdevuma summas un termiņa noteikšana

Maksimālā aizdevuma summa ir tieši atkarīga no Jūsu dzīvokļa tirgus vērtības, ko nosaka sertificēts nekustamā īpašuma vērtētājs. Parasti aizdevēji finansē līdz 70-80% no īpašuma novērtējuma. Piemēram, ja dzīvoklis ir novērtēts par 100 000 €, Jūs varat pretendēt uz aizdevumu līdz 80 000 €. Atmaksas termiņš ir elastīgs, parasti no viena līdz divdesmit gadiem. Izvēloties termiņu, jāņem vērā, ka:

- Īsāks termiņš nozīmē lielāku ikmēneša maksājumu, bet mazāku kopējo pārmaksu par procentiem.

- Garāks termiņš samazina ikmēneša maksājuma apmēru, padarot to vieglāk pārvaldāmu, taču kopējā samaksātā procentu summa būs lielāka.

Optimāla termiņa izvēle ir atkarīga no Jūsu finansiālās stabilitātes un ilgtermiņa mērķiem.

Kam un kādos gadījumos šis aizdevums ir piemērots?

Aizdevums pret dzīvokļa ķīlu ir nopietns finanšu instruments, kas paredzēts apjomīgu mērķu sasniegšanai, nevis ikdienas tēriņu segšanai. Tā ir pārdomāta izvēle situācijās, kad nepieciešami ievērojami naudas līdzekļi un aizņēmējs spēj stabili plānot savas finanses ilgtermiņā. Populārākie tā izmantošanas mērķi ir kapitālais mājokļa remonts, pirmā iemaksa cita nekustamā īpašuma iegādei vai investīcijas biznesa uzsākšanai un attīstībai.

Vēl viens stratēģiski gudrs pielietojums ir kredītu apvienošana. Ja Jums ir vairākas aktīvas saistības, piemēram, dārgi ātrie kredīti ar augstām procentu likmēm, to apvienošana vienā maksājumā ar zemāku likmi var būtiski samazināt ikmēneša maksājumu slogu un kopējās pārmaksātās summas. Šāds solis ļauj sakārtot finanses un atgūt kontroli pār savu budžetu.

Priekšrocības salīdzinājumā ar citiem kredītiem

Izvērtējot dažādus finansējuma veidus, aizdevumam ar nekustamā īpašuma nodrošinājumu ir vairākas būtiskas priekšrocības:

- Lielāka aizdevuma summa: Iespēja saņemt finansējumu, kas vairākkārt pārsniedz patēriņa kredīta limitus, balstoties uz īpašuma tirgus vērtību.

- Zemāka procentu likme: Ķīla kalpo kā garantija aizdevējam, tāpēc likmes ir būtiski izdevīgākas nekā aizdevumiem bez nodrošinājuma.

- Ilgāks atmaksas termiņš: Termiņš var sasniegt pat 20 gadus, kas ļauj izveidot mazāku un vieglāk pārvaldāmu ikmēneša maksājumu.

- Elastīgi naudas izlietošanas mērķi: Atšķirībā no mērķkredītiem, saņemtos līdzekļus visbiežāk var izmantot brīvi, bez detalizētas atskaitīšanās.

Potenciālie trūkumi un riski

Pirms lēmuma pieņemšanas ir svarīgi apzināties, ka šim finanšu risinājumam ir arī savi riski. Lai gan Latvijā ir stingri regulēta Patērētāju tiesību aizsardzība kreditēšanas jomā, galvenā atbildība par saistību izpildi gulstas uz aizņēmēju.

- Īpašuma zaudēšanas risks: Galvenais risks, kas iestājas, ja ilgstoši netiek veikti līgumā noteiktie maksājumi.

- Papildu izmaksas: Jārēķinās ar izdevumiem par īpašuma vērtēšanu, notāra pakalpojumiem un hipotēkas reģistrāciju Zemesgrāmatā.

- Sarežģītāks process: Noformēšana prasa vairāk laika un dokumentu nekā ātrajam vai patēriņa kredītam.

- Procentu likmju svārstības: Ja izvēlēta mainīgā procentu likme, jārēķinās, ka EURIBOR likmes kāpums var palielināt ikmēneša maksājumu.

Noslēgumā, aizdevums pret dzīvokļa ķīlu ir piemērots lēmums, kad nepieciešamā summa ir liela (parasti virs 10 000 eiro) un mērķis ir ilgtermiņa ieguldījums. Savukārt mazākiem pirkumiem, piemēram, sadzīves tehnikas iegādei vai nelielam ceļojumam, piemērotāks un ātrāks risinājums būs patēriņa kredīts, kas neprasa ķīlu un ir saistīts ar mazāku birokrātiju.

Galvenie nosacījumi un prasības aizdevuma saņemšanai

Lai saņemtu aizdevumu pret dzīvokļa ķīlu, ikviens aizdevējs veic rūpīgu klienta un piedāvātā nodrošinājuma izvērtēšanu. Šis process ir strukturēts, lai mazinātu riskus abām pusēm un nodrošinātu darījuma caurspīdīgumu. Prasību precīza izpilde ir ne tikai priekšnoteikums aizdevuma apstiprināšanai, bet arī pamats izdevīgāku nosacījumu, piemēram, zemākas procentu likmes, saņemšanai. Finlat komanda palīdz klientiem orientēties dažādu kreditoru prasībās un sagatavot visu nepieciešamo, lai palielinātu pozitīva lēmuma iespējamību.

Prasības aizņēmējam

Aizdevējs primāri vērtē jūsu spēju atmaksāt aizdevumu. Galvenie kritēriji ietver vecumu, kas parasti ir robežās no 21 līdz 70 gadiem, un oficiālus, stabili regulārus ienākumus, ko apliecina VID izziņa vai bankas konta pārskats. Pozitīva kredītvēsture ir būtisks faktors, lai gan daži nebanku aizdevēji var izskatīt pieteikumus ar nelielām pagātnes saistību problēmām. Tāpat tiek analizēts esošo kredītsaistību apjoms – pārmērīga parādu nasta var būt šķērslis jauna aizdevuma saņemšanai.

Prasības ieķīlājamam dzīvoklim

Dzīvoklis kalpo kā galvenais darījuma nodrošinājums, tādēļ tam tiek izvirzītas stingras prasības. Īpašumam ir jābūt reģistrētam Zemesgrāmatā uz jūsu vārda, bez neatrisinātiem juridiskiem apgrūtinājumiem. Aizdevējs pievērš uzmanību arī dzīvokļa tehniskajam stāvoklim, likviditātei un atrašanās vietai – īpašumi lielākajās pilsētās tiek vērtēti augstāk nekā attālos reģionos. Obligāts nosacījums ir sertificēta vērtētāja sagatavots īpašuma novērtējums, kas nosaka tā tirgus vērtību un maksimālo iespējamo aizdevuma summu.

Nepieciešamo dokumentu saraksts

Kvalitatīvi sagatavota dokumentu pakete ir pamats ātrai pieteikuma izskatīšanai. Lai pilnībā izprastu visas juridiskās nianses un savas tiesības, ir vērts iepazīties ar Patērētāju tiesību aizsardzības centra sniegto informāciju, kas detalizēti apraksta, kāds ir pieteikšanās process soli pa solim. Standarta dokumentu sarakstā ietilpst:

- Personu apliecinošs dokuments (pase vai eID karte).

- Ienākumus apliecinoši dokumenti (piemēram, VID izziņa vai konta izdruka par pēdējiem 6 mēnešiem).

- Īpašuma dokumenti (Zemesgrāmatas apliecība, tehniskās inventarizācijas lieta).

- Aktuāls īpašuma novērtējuma akts, ko sagatavojis sertificēts vērtētājs.

Rūpīga sagatavošanās šajā posmā ievērojami paātrina lēmuma pieņemšanas gaitu un palīdz nodrošināt, ka jūsu pieteiktais aizdevums pret dzīvokļa ķīlu tiek apstiprināts ar labākajiem iespējamajiem nosacījumiem. Ja neesat pārliecināts par kādu no prasībām, sazinieties ar Finlat speciālistiem, lai saņemtu profesionālu atbalstu.

Pieteikšanās process soli pa solim: No pieteikuma līdz naudai kontā

Aizdevuma saņemšana, ieķīlājot nekustamo īpašumu, ir strukturēts process, kas vidēji aizņem no dažām dienām līdz divām nedēļām. Katrs posms prasa precizitāti un uzmanību detaļām, lai nodrošinātu veiksmīgu un juridiski korektu darījumu. Sadarbība ar pieredzējušu kredītu brokeri, piemēram, Finlat, ļauj būtiski ietaupīt laiku, jo mēs pārzinām katra aizdevēja prasības un palīdzam sagatavot dokumentus atbilstoši visiem standartiem. Mūsu speciālisti sniedz atbalstu katrā solī, nodrošinot, ka process norit raiti un bez liekiem sarežģījumiem.

1. solis: Pieteikuma aizpildīšana un piedāvājumu salīdzināšana

Process sākas ar viena pieteikuma aizpildīšanu Finlat platformā, kas ļauj saņemt vairākus individuālus piedāvājumus no dažādiem aizdevējiem. Izvērtējot piedāvājumus, ir svarīgi pievērst uzmanību ne tikai procentu likmei, bet arī visiem līguma nosacījumiem. Rūpīgi analizējiet tādas pozīcijas kā līguma noformēšanas komisijas maksa, pirmstermiņa atmaksas nosacījumi un iespējamie soda procenti. Mūsu konsultanti palīdzēs Jums izprast katra piedāvājuma priekšrocības un slēptos riskus. Aizpildiet pieteikumu un saņemiet bezmaksas konsultāciju!

2. solis: Dokumentu iesniegšana un īpašuma vērtēšana

Pēc piemērotākā piedāvājuma izvēles ir jāsagatavo nepieciešamie dokumenti, kas parasti ietver personu apliecinošu dokumentu, konta pārskatu un īpašumtiesības apliecinošus dokumentus (Zemesgrāmatas apliecību). Lai noteiktu maksimālo aizdevuma summu, tiek organizēta īpašuma vērtēšana, ko veic sertificēts vērtētājs. Vērtējuma akts ir oficiāls dokuments, kas kalpo par pamatu aizdevuma apmēram. Dzīvokļa novērtēšanas izmaksas Latvijā parasti svārstās no 150 līdz 300 eiro.

3. solis: Līguma parakstīšana un hipotēkas nostiprināšana

Šis ir noslēdzošais un juridiski nozīmīgākais posms, saņemot aizdevumu pret dzīvokļa ķīlu. Pirms parakstīšanas ir rūpīgi jāizlasa aizdevuma līgums. Pēc tam notiek vizīte pie notāra, lai parakstītu ķīlas līgumu un nostiprinājuma lūgumu Zemesgrāmatai. Kad dokumenti ir iesniegti Zemesgrāmatā un hipotēka ir reģistrēta, aizdevējs veic naudas summas pārskaitījumu uz Jūsu norādīto bankas kontu. Finlat nodrošina, ka visi juridiskie aspekti tiek korekti sakārtoti.

Kopsavilkums: Kā pieņemt pārdomātu un drošu lēmumu?

Aizdevums pret dzīvokļa ķīlu ir nozīmīgs finanšu instruments, kas, pareizi izmantots, var kalpot par atspēriena punktu lielu mērķu sasniegšanai – vai tā būtu cita īpašuma iegāde, apjomīgs remonts vai investīcijas biznesā. Šajā ceļvedī esam detalizēti aplūkojuši tā darbības principus, nosacījumus un pieteikšanās procesu. Galvenā atziņa ir nepārprotama: panākumu atslēga slēpjas rūpīgā savas maksātspējas izvērtēšanā un visu līguma nosacījumu izpratnē, lai izvairītos no neparedzētiem riskiem nākotnē.

Lai orientētos plašajā piedāvājumu klāstā un atrastu savai situācijai atbilstošāko risinājumu, nav nepieciešams tērēt laiku, individuāli sazinoties ar katru aizdevēju. Finlat.lv kā oficiāli reģistrēts kredītu starpnieks (reģ. nr. KS-21) nodrošina efektīvu un centralizētu pieeju. Mūsu platforma sadarbojas ar vairāk nekā 25 uzticamām banku un nebanku kredītiestādēm, ļaujot Jums ar viena pieteikuma palīdzību saņemt vairākus personalizētus piedāvājumus un objektīvi tos salīdzināt.

Speriet pirmo soli pretī savam mērķim ar pārliecību. Salīdziniet labākos aizdevumu piedāvājumus bez maksas! Pieņemiet informētu un gudru finanšu lēmumu savai nākotnei jau šodien.

Biežāk uzdotie jautājumi

Cik lielu summu es varu aizņemties pret dzīvokļa ķīlu?

Aizdevuma summa ir tieši atkarīga no jūsu dzīvokļa tirgus vērtības. Parasti aizdevēji piedāvā finansējumu līdz 70-80% apmērā no īpašuma novērtējuma. Piemēram, ja jūsu dzīvoklis tiek novērtēts par 100 000 €, jūs varat pretendēt uz aizdevumu no 70 000 € līdz 80 000 €. Galīgo summu ietekmē arī jūsu ienākumu līmenis un kredītsaistības. Precīzs piedāvājums tiek sagatavots pēc sertificēta vērtētāja atzinuma saņemšanas.

Cik ilgu laiku aizņem viss process no pieteikuma līdz naudas saņemšanai?

Viss process no pieteikuma iesniegšanas līdz naudas saņemšanai parasti ilgst no dažām dienām līdz pāris nedēļām. Termiņu ietekmē dokumentu iesniegšanas ātrums, īpašuma novērtēšanas process, kā arī notāra un Zemesgrāmatas noslodze. Pēc pozitīva lēmuma pieņemšanas notiek līguma parakstīšana pie notāra un hipotēkas reģistrācija Zemesgrāmatā. Naudas izmaksa tiek veikta, tiklīdz ķīla ir nostiprināta.

Vai es varu saņemt aizdevumu, ja man ir slikta kredītvēsture?

Negatīva kredītvēsture var sarežģīt aizdevuma saņemšanu, taču tā ne vienmēr ir šķērslis. Tā kā aizdevums pret dzīvokļa ķīlu tiek nodrošināts ar nekustamo īpašumu, aizdevēji var būt elastīgāki. Katrs gadījums tiek vērtēts individuāli, ņemot vērā iepriekšējo saistību pārkāpumu nopietnību un jūsu pašreizējo finansiālo stabilitāti. Svarīgi ir atklāti izskaidrot situāciju un pierādīt savu maksātspēju.

Vai es varu turpināt dzīvot ieķīlātajā dzīvoklī?

Jā, protams. Ieķīlājot dzīvokli, jūs joprojām paliekat tā pilntiesīgs īpašnieks ar visām no tā izrietošajām tiesībām, ieskaitot tiesības tajā dzīvot. Zemesgrāmatā reģistrētā hipotēka kalpo tikai kā garantija aizdevējam par saistību izpildi. Jūsu pienākums ir uzturēt īpašumu labā tehniskā stāvoklī visa aizdevuma perioda garumā, taču jūsu tiesības tajā uzturēties netiek nekādi ierobežotas.

Kas notiek, ja es nevaru veikt ikmēneša maksājumu?

Ja rodas finansiālas grūtības, ir kritiski svarīgi nekavējoties sazināties ar aizdevēju, vēl pirms ir iestājies maksājuma termiņš. Lielākā daļa kreditoru ir ieinteresēti rast konstruktīvu risinājumu, piemēram, piedāvājot maksājumu atlikšanu (“kredītbrīvdienas”) vai pārstrukturizējot maksājumu grafiku. Problēmas ignorēšana var novest pie soda procentu aprēķina un, ilgtermiņā, pie parāda piedziņas procesa uzsākšanas.

Vai ir iespējams atmaksāt aizdevumu pirms termiņa?

Jā, Latvijas likumdošana paredz tiesības atmaksāt kredītu pirms līgumā noteiktā termiņa. Tomēr konkrēti nosacījumi ir atkarīgi no jūsu aizdevuma līguma. Daži aizdevēji var piemērot komisijas maksu par pirmstermiņa atmaksu, īpaši, ja aizdevumam ir fiksēta procentu likme. Ir svarīgi rūpīgi iepazīties ar līguma nosacījumiem vai konsultēties ar savu kredītspeciālistu, lai izprastu visas iespējamās izmaksas.

Kādas ir papildu izmaksas, kas saistītas ar šo aizdevumu?

Papildus procentu maksājumiem, aizdevums pret dzīvokļa ķīlu ietver vairākas vienreizējas izmaksas. Pie tām parasti pieder maksa par īpašuma vērtēšanu (aptuveni 100-200 €), notāra pakalpojumi par ķīlas līguma sagatavošanu un apliecināšanu, kā arī valsts nodeva par hipotēkas reģistrāciju Zemesgrāmatā (0,1% no aizdevuma summas). Daži aizdevēji var piemērot arī līguma noformēšanas maksu.