Skip to content

Skip to content

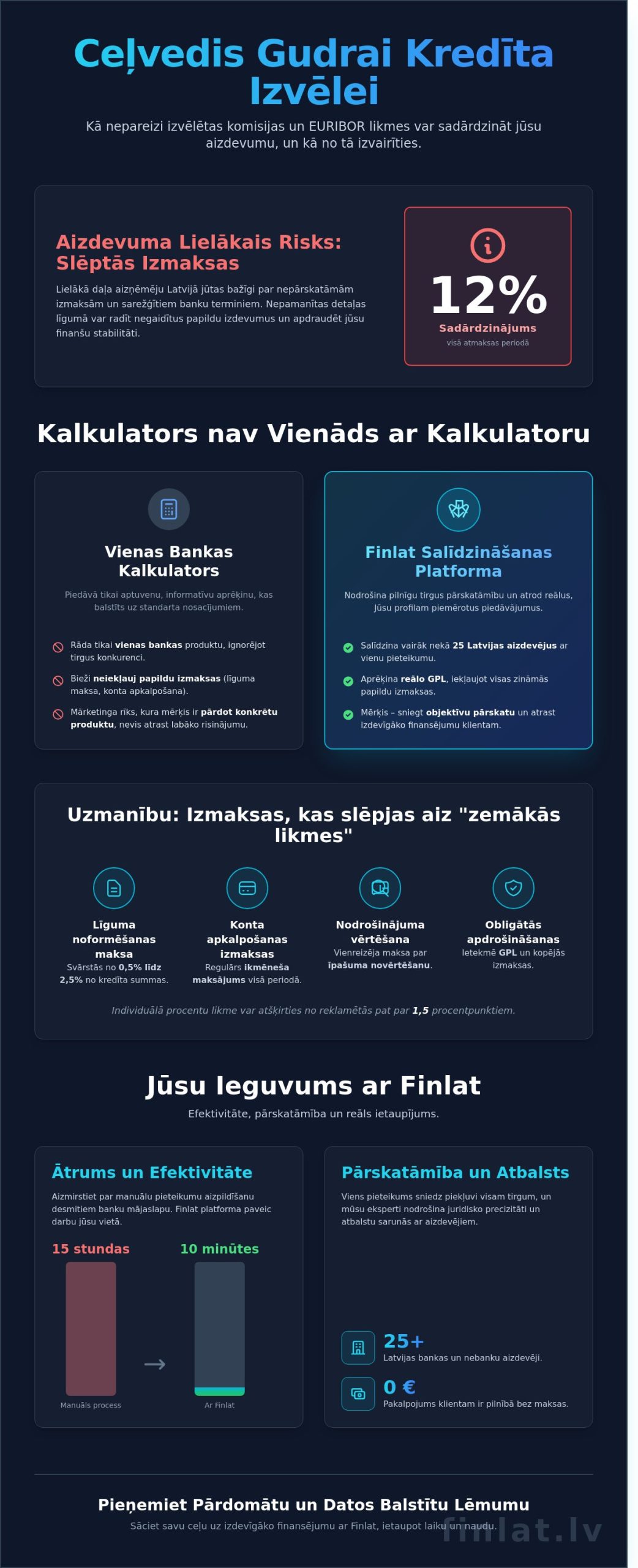

Vai jūs zinājāt, ka nepareizi izvēlēta komisijas maksa vai nepamanītas izmaiņas EURIBOR likmēs var sadārdzināt jūsu aizdevumu par vairāk nekā 12% visā atmaksas periodā? Lielākā daļa aizņēmēju Latvijā jūtas pamatoti bažīgi par nepārskatāmām izmaksām un sarežģītiem banku terminiem, kas bieži vien paliek nepamanīti līdz pat līguma parakstīšanai. Jūs noteikti vēlaties pilnīgu kontroli pār savu ikmēneša budžetu, nevis negaidītus papildu izdevumus.

Šajā rakstā mēs detalizēti paskaidrosim, kā profesionāls kredīta kalkulators palīdz precīzi noteikt ikmēneša maksājumu, iekļaujot visas administrēšanas komisijas un reālo GPL rādītāju. Mēs parādīsim, kā Finlat platforma ļauj efektīvi salīdzināt vairāk nekā 25 Latvijas aizdevēju aktuālos piedāvājumus, lai jūs varētu identificēt izdevīgāko risinājumu bez lieka stresa par iespējamu pieteikuma noraidījumu. Apskatīsim konkrētus soļus, kā maksimāli samazināt aizdevuma kopējās izmaksas un pieņemt pārdomātu, datos balstītu finanšu lēmumu. Šī informācija palīdzēs jums ietaupīt laiku un līdzekļus, izvairoties no tipiskām kļūdām, ko pieļauj nepieredzējuši aizņēmēji.

Key Takeaways

- Izprotiet, kāpēc informatīvs kredīta kalkulators ir tikai pirmais solis un kāpēc reālās aizdevuma izmaksas var atšķirties no sākotnējiem aprēķiniem.

- Uzziniet, kāda ir EURIBOR loma 2026. gada prognozēs un kā mainīgā procentu likme ietekmēs jūsu ikmēneša maksājumu ilgtermiņā.

- Sagatavojieties pieteikuma procesam, noskaidrojot savu kredītreitingu un optimālo DTI koeficientu veiksmīgai aizdevuma saņemšanai.

- Atklājiet, kā Finlat salīdzināšanas platforma ļauj ar vienu pieteikumu bez maksas saņemt konkurētspējīgus piedāvājumus no vairāk nekā 25 Latvijas aizdevējiem.

Kas ir kredīta kalkulators un kāpēc ar vienas bankas aprēķinu nepietiek?

Kredīta kalkulators ir digitāls rīks, kas izstrādāts, lai palīdzētu aizņēmējiem noteikt provizoriskās saistību izmaksas pirms oficiāla pieteikuma iesniegšanas. Tas kalpo kā pirmais solis finanšu plānošanā, ļaujot vizualizēt, kā aizdevuma summa un atmaksas termiņš ietekmē ikmēneša budžetu. Jāsaprot, ka šī rīka aprēķiniem ir tikai informatīva nozīme. Galīgo lēmumu banka pieņem, izvērtējot klienta kredītvēsturi, ienākumu stabilitāti un esošās saistības. Pamatā tiek izmantota standarta kredīta maksājuma formula, kas ietver pamatsummu, procentu likmi un maksājumu skaitu gadā. Tomēr 2026. gada mainīgajā tirgū, kur Euribor svārstības un banku konkurences cīņa par klientu ir sasniegusi jaunu intensitāti, paļaušanās uz viena aizdevēja datiem var radīt kļūdainu priekšstatu par pieejamajām iespējām.

Salīdzināšana ir kļuvusi par kritisku nepieciešamību, jo atšķirība starp diviem šķietami līdzīgiem piedāvājumiem var veidot vairākus tūkstošus eiro ilgtermiņā. Neatkarīga starpnieka rīks atšķiras no bankas iekšējā kalkulatora ar to, ka tas necenšas pārdot konkrētu produktu. Tā mērķis ir sniegt objektīvu pārskatu par tirgus situāciju, nevis piesaistīt klientu vienai specifiskai kredītiestādei. Tas ir racionāls un punktuāls veids, kā sākt ceļu uz izdevīgu finansējumu, saglabājot kontroli pār savu finanšu nākotni.

Kāpēc dati banku kalkulatoros mēdz atšķirties?

Katrai finanšu iestādei ir sava unikāla riska novērtēšanas politika, kas tieši ietekmē piedāvāto procentu likmi. Piemēram, viena banka var piedāvāt zemāku likmi jaunajām ģimenēm, kamēr cita koncentrējas uz klientiem ar augstiem, stabiliem ienākumiem IT nozarē. Šīs prioritātes regulāri mainās, reaģējot uz Latvijas Bankas datiem un iekšējiem kapitāla rādītājiem. 2026. gadā novērots, ka bankas biežāk piemēro individuālas likmes, kas var atšķirties no publiski reklamētajām pat par 1,5 procentpunktiem.

Būtiski atšķiras arī komisijas maksas un apkalpošanas izmaksas. Tipiskas pozīcijas, ko kredīta kalkulators bankas mājaslapā var neuzrādīt pilnā apmērā, ir:

- Līguma noformēšanas maksa, kas svārstās no 0,5% līdz 2,5% no kredīta summas;

- Ikmēneša konta apkalpošanas izmaksas;

- Maksa par nodrošinājuma vērtēšanu vai juridisko dokumentu sagatavošanu;

- Gada procentu likmes (GPL) aprēķina nianses, kurās iekļautas obligātās apdrošināšanas polises.

Zemākā reklamētā likme bieži ir mārketinga instruments, kas pieejams tikai nelielai daļai klientu ar perfektu kredītreitingu un augstu pašu līdzdalību. Reālais piedāvājums parasti tiek sagatavots tikai pēc pilnas datu analīzes.

Finlat loma: Vairāk nekā tikai matemātika

Finlat kā profesionāls finanšu un juridisko jautājumu partneris piedāvā risinājumu, kas pārsniedz vienkārša algoritma spējas. Mēs apvienojam datus no vairāk nekā 25 Latvijas bankām un nebanku kredītdevējiem, nodrošinot klientam pilnīgu tirgus pārskatāmību. Tas nozīmē, ka klients nesaņem tikai teorētisku skaitli, bet gan reālu ieskatu tajā, kuri aizdevēji pašlaik ir atvērtākie konkrētajam klienta profilam. Individuāla pieeja ir mūsu darbības pamatā, jo standarta kredīta kalkulators nespēj novērtēt, piemēram, pašnodarbinātas personas ienākumu specifiku vai sarežģītus darījumu modeļus.

Efektivitāte un laika ietaupījums ir izšķiroši faktori. Manuāla pieteikumu iesniegšana un desmitiem kalkulatoru salīdzināšana vidēji aizņem aptuveni 15 darba stundas. Izmantojot Finlat platformu, šis process tiek saīsināts līdz 10 minūtēm, aizpildot vienu vienotu pieteikumu. Mūsu eksperti pārrauga visu procesu, nodrošinot juridisko precizitāti un konfidencialitāti, kas ļauj klientam koncentrēties uz savu pamatdarbību, kamēr mēs rūpējamies par administratīvo un sarunu pusi ar aizdevējiem.

Kā tiek aprēķināts kredīta maksājums: Procenti, EURIBOR un GPL

Ikmēneša maksājuma apmēru nosaka trīs fundamentāli mainīgie: aizdevuma pamatsumma, atmaksas termiņš un procentu likme. Katrs no šiem elementiem tieši ietekmē jūsu mājsaimniecības budžetu ilgtermiņā. Kredīta kalkulators kalpo kā neaizstājams rīks, lai vizualizētu šo ietekmi, taču precīzam aprēķinam nepieciešama dziļāka izpratne par banku izmantoto metodoloģiju. Izprotot, kā bankas aprēķina maksājumus, kļūst skaidrs, ka procentu aprēķins parasti notiek no atlikušās pamatsummas, nevis no sākotnējā aizdevuma apjoma, kas būtiski ietekmē kopējo pārmaksu.

Plānojot saistības, ir būtiski izvēlēties piemērotāko atmaksas grafika veidu. Anuitātes metode paredz vienādus mēneša maksājumus visa perioda garumā. Šajā gadījumā sākuma posmā lielāko daļu maksājuma veido procenti, bet pamatsummas dzēšana notiek lēnāk. Turpretī lineārais grafiks paredz vienādu pamatsummas atmaksu katru mēnesi, kā rezultātā kopējais maksājums laika gaitā pakāpeniski sarūk. Lai gan lineārais grafiks ļauj ietaupīt uz procentu maksājumiem, tas rada ievērojami lielāku finansiālo slogu tieši pirmajos kredīta gados. Lielākā daļa aizņēmēju Latvijā izvēlas anuitāti tās paredzamības un stabilas plānošanas dēļ.

EURIBOR un bankas pievienotā likme

Mainīgo procentu likmi veido divas komponentes: bankas individuāli noteiktā marža un starpbanku aizņemšanās likme EURIBOR. Bankas marža Latvijas tirgū parasti svārstās no 1,5% līdz 2,5% hipotekārajiem kredītiem, un to nosaka, vērtējot klienta maksātspēju un nodrošinājuma kvalitāti. 2026. gada prognozes liecina par monetārās politikas stabilizēšanos, kur EURIBOR likmes varētu svārstīties 2,5% līdz 3% robežās, kas ir zemāk nekā 2023. gada vēsturiskie pīķi. Tas nozīmē, ka ilgtermiņa kredītu ņēmējiem jārēķinās ar mērenām, bet prognozējamām izmaksām.

- 3 mēnešu EURIBOR: Maksājums tiek pārskatīts četras reizes gadā, straujāk reaģējot uz tirgus kritumiem vai kāpumiem.

- 6 mēnešu EURIBOR: Latvijā populārākā izvēle, kas nodrošina optimālu līdzsvaru starp stabilitāti un tirgus tendencēm.

- 12 mēnešu EURIBOR: Piedāvā vislielāko prognozējamību, jo maksājums paliek nemainīgs visu gadu, taču tas lēnāk reaģē uz likmju samazināšanos tirgū.

Slēptās izmaksas, ko kalkulatori bieži neuzrāda

Gada procentu likme (GPL) ir vienīgais objektīvais rādītājs, ar ko salīdzināt dažādus piedāvājumus. Tajā tiek iekļauti ne tikai procenti, bet arī visas citas ar aizdevumu saistītās izmaksas. Līguma noformēšanas maksa Latvijas komercbankās bieži sasniedz 1% no kredīta summas vai fiksētu summu, piemēram, 150 līdz 300 eiro apmērā. Šī summa tiek iestrādāta GPL, lai sniegtu patiesu priekšstatu par aizdevuma dārdzību. Kvalitatīvs kredīta kalkulators parasti piedāvā iespēju ievadīt arī šīs papildu pozīcijas precīzākam rezultātam.

Papildus jārēķinās ar apdrošināšanas prasībām, kas ir obligātas lielākajai daļai ilgtermiņa aizdevumu. Nekustamā īpašuma apdrošināšana vai KASKO polise var izmaksāt no 15 līdz 60 eiro mēnesī atkarībā no objekta vērtības. Tāpat bankas bieži piemēro ikmēneša konta uzturēšanas vai pārskaitījumu maksas, kas 20 gadu periodā var veidot vairākus tūkstošus eiro. Profesionāla konsultācija pie Finlat finanšu ekspertiem palīdzēs identificēt visas šīs pozīcijas un atrast ekonomiski pamatotāko risinājumu jūsu situācijai.

Dažādu kredītu veidu kalkulatori: Kurš nepieciešams Jums?

Finanšu pasaule piedāvā dažādus risinājumus, un katram no tiem ir nepieciešama specifiska pieeja aprēķinos. Standarta kredīta kalkulators ir lielisks sākumpunkts, taču precīzam rezultātam jāizvēlas rīks, kas pielāgots konkrētajam aizdevuma veidam. Patēriņa kredīta gadījumā fokuss ir uz procentu likmi un atmaksas termiņu, jo šie aizdevumi parasti nepārsniedz 15 000 € un tiek izsniegti bez ķīlas. Piemēram, aizņemoties 3 000 € uz 24 mēnešiem ar 12% gada likmi, ikmēneša maksājums būs aptuveni 141 €. Šādi aprēķini palīdz ātri izvērtēt, vai plānotais pirkums iekļaujas Jūsu ikmēneša budžetā.

Biznesa kredītu segmentā aprēķini kļūst sarežģītāki. Uzņēmumiem ir svarīgi analizēt kapitāla izmaksas attiecībā pret plānoto investīciju atdevi. Latvijas tirgū investīciju aizdevumu likmes svārstās no 4% līdz 9% plus Euribor, atkarībā no uzņēmuma finanšu rādītājiem. Biznesa finansēšanas kalkulators ļauj modelēt dažādus scenārijus, iekļaujot gan pamatsummas brīvdienas, gan specifiskus atmaksas grafikus, kas pielāgoti sezonālai peļņai. Precīza plānošana ļauj uzņēmējiem saglabāt stabilu naudas plūsmu arī vērienīgu attīstības projektu laikā.

Hipotekārais kredīts un mājokļa iegāde

Hipotekārā kredīta aprēķinos galvenā loma ir pirmās iemaksas apjomam. Standarta situācijā bankas prasa 15% līdz 20% pašu līdzdalību. Palielinot pirmo iemaksu no 15% uz 25%, iespējams ne tikai samazināt ikmēneša maksājumu, bet arī iegūt zemāku bankas pievienoto likmi, kas ilgtermiņā ietaupa tūkstošiem eiro. 2023. gadā veiktie novērojumi liecina, ka pat 0,2% starpība procentu likmē 20 gadu periodā var veidot vairāk nekā 5 000 € ietaupījumu.

Ģimenēm ar bērniem un jaunajiem speciālistiem Latvijā ir pieejamas Altum garantijas. Tās ļauj samazināt pirmo iemaksu līdz pat 5%, padarot mājokļa iegādi pieejamāku. Veicot aprēķinus, ir būtiski ņemt vērā arī valsts nodevas un vērtēšanas izmaksas. Rūpīga sagatavošanās kredīta pieteikumam ietver arī kredītvēstures pārbaudi un esošo saistību izvērtēšanu. Ja tirgus situācija mainās, pārkreditācija var kļūt par izdevīgu soli, lai aizstātu veco līgumu ar jaunu, kuram ir zemāka marža vai labāki nosacījumi.

Kredītu apvienošana: No vairākiem maksājumiem uz vienu

Kredītu apvienošana jeb refinansēšana ir stratēģisks solis, ja Jums ir vairāki aktīvi aizdevumi ar augstām procentu likmēm. Bieži vien ātrie kredīti tiek izsniegti ar gada procentu likmi, kas pārsniedz 30% vai pat 50%. Apvienojot tos vienā ilgtermiņa aizdevumā, likmi iespējams samazināt līdz 10-15% robežai. Kredīta kalkulators šajā gadījumā palīdz uzskatāmi redzēt starpību starp esošo maksājumu summu un jauno, apvienoto maksājumu.

Galvenie ieguvumi no saistību restrukturizācijas:

- Viena komisijas maksa un administrēšanas izdevumi vairāku vietā, ietaupot līdz 15 € mēnesī.

- Skaidra naudas plūsmas kontrole ar vienu konkrētu datumu maksājumam.

- Iespēja pagarināt atmaksas termiņu, tādējādi būtiski samazinot ikmēneša slogu.

Finlat pieredze rāda, ka profesionāla kredītu restrukturizācija var samazināt kopējo atmaksājamo summu par 20% līdz 35%. Tas ir īpaši aktuāli klientiem, kuri vēlas sakārtot savas finanses pirms lielāku saistību, piemēram, hipotekārā kredīta, uzņemšanās. Mūsu speciālisti palīdz izvērtēt katru gadījumu individuāli, nodrošinot juridiski korektu un finansiāli pamatotu pāreju uz izdevīgākiem nosacījumiem.

Kā sagatavoties kredīta pieteikumam pēc kalkulatora izmantošanas?

Kad kredīta kalkulators ir sniedzis provizorisko ieskatu ikmēneša maksājumos, jāsāk praktiskais sagatavošanās posms. Tas ir izšķirošs solis, lai pāreja no teorētiskiem aprēķiniem uz reālu līgumu būtu veiksmīga. Pirmais darbs ir savas kredītvēstures objektīva izvērtēšana. Portālā Manakreditvesture.lv ikviens var iegūt datus par savām saistībām, kas aizdevējam būs redzami lēmuma pieņemšanas brīdī. Precīza informācija par savu statusu palīdz izvairīties no nepatīkamiem pārsteigumiem procesa vidū.

Kredītvēstures ietekme uz reālo procentu likmi

Kavēti maksājumi, pat ja tie bijuši nelieli, būtiski koriģē kalkulatora rādīto “ideālo” procentu likmi. Latvijas Bankas Kredītu reģistrā ziņas par kavējumiem tiek uzglabātas 10 gadus pēc parāda dzēšanas. Ja pēdējo 24 mēnešu laikā ir bijuši kavējumi, banka var piemērot par 2% līdz 5% augstāku individuālo likmi nekā standarta piedāvājumā. Lai uzlabotu reitingu īstermiņā, ieteicams noslēgt visas aktīvās mazo kredītu līnijas un pilnībā norēķināties par komunālo pakalpojumu parādiem vismaz trīs mēnešus pirms pieteikuma.

Ienākumu stabilitāte un “parādu slogs”

Latvijas Bankas noteikumi paredz, ka kopējie kredītmaksājumi nedrīkst pārsniegt 40% no personas neto ikmēneša ienākumiem. Šis ir tā saucamais DTI (Debt-to-Income) koeficients. Ja kredīta kalkulators uzrāda maksājumu, kas kopā ar esošajiem līzingiem vai kredītkartēm pārsniedz šo robežu, pieteikums tiks noraidīts. Pašnodarbinātām personām vai uzņēmējiem jāsagatavo nodokļu deklarācijas par pēdējiem 12 mēnešiem, lai pierādītu ienākumu regularitāti. Oficiāli deklarēti ienākumi ir vienīgais drošais pamats pozitīvai atbildei.

Pirms pieteikuma iesniegšanas jāsavāc precīza dokumentācija, kas apliecina jūsu finanšu stabilitāti. Bankas un nebanku aizdevēji parasti pieprasa konta izrakstu par pēdējiem sešiem mēnešiem un VSAA izziņu par sociālajām iemaksām. Finlat eksperti iesaka rūpīgi pārbaudīt, vai konta izrakstā neparādās maksājumi azartspēļu vietnēm vai neskaidri privātie pārskaitījumi. Šādi faktori var kļūt par iemeslu tūlītējam atteikumam, pat ja ienākumu apjoms ir pietiekams.

Sagatavošanās procesā svarīgi ievērot šādus punktus:

- Konta izraksta tīrība: Pārliecinieties, ka pēdējos 180 dienās nav bijuši maksājuma kavējumi vai parādu piedziņas procesi.

- VSAA izziņas: Dokumentam jāapliecina, ka nodokļi tiek maksāti no visas algas summas, nevis tikai minimālās algas.

- Esošo saistību segšana: Ja iespējams, dzēsiet mazos kredītus, lai samazinātu kopējo parādu slogu un uzlabotu DTI koeficientu.

Finanšu plānošana prasa precizitāti un juridisko nianšu pārzināšanu. Katra kļūda pieteikumā var atstāt pēdas jūsu kredītvēsturē uz vairākiem gadiem. Tāpēc profesionāla konsultācija ir vērtīgs ieguldījums, kas ietaupa laiku un palīdz iegūt izdevīgākus nosacījumus. Finlat speciālisti analizē katra klienta situāciju individuāli, piedāvājot risinājumus arī sarežģītos gadījumos, kad standarta banku prasības šķiet nesasniedzamas.

Pirms pieņemat galīgo lēmumu par saistībām, ir vērts konsultēties ar ekspertiem, kuri pārzina tirgus aktuālo situāciju un aizdevēju iekšējo politiku. Sazinieties ar Finlat speciālistiem, lai saņemtu profesionālu atbalstu pieteikuma sagatavošanā un nodrošinātu sev izdevīgāko finansējuma modeli.

Finlat salīdzināšanas platforma: Saņemiet reālus piedāvājumus no 25+ aizdevējiem

Standarta kredīta kalkulators ir noderīgs rīks sākotnējai plānošanai, taču tas nespēj aizstāt personalizētu finanšu analīzi. Finlat platforma paceļ šo procesu jaunā līmenī, piedāvājot piekļuvi visam Latvijas kredītu tirgum ar vienu vienīgu pieteikumu. Tā vietā, lai manuāli apmeklētu desmitiem mājaslapu un katrā no tām ievadītu savus datus, klients saņem apkopotu informāciju no vairāk nekā 25 aizdevējiem. Šāda pieeja ietaupa vidēji 4 līdz 6 stundas laika, ko parasti aizņem individuāla pieteikumu iesniegšana un komunikācija ar bankām.

Daudzi klienti uzdod jautājumu, kāpēc Finlat pakalpojumi ir bez maksas. Atbilde ir vienkārša un caurskatāma; mūsu darbību apmaksā aizdevēji, nevis klienti. Tas nozīmē, ka jūs saņemat profesionālu konsultāciju un pilnu servisu bez jebkādām papildu komisijas maksām vai slēptiem izdevumiem. Mēs darbojamies kā neatkarīgs vidutājs, kura galvenais uzdevums ir atrast klientam finansiāli izdevīgāko risinājumu, nevis pārdot konkrētas bankas produktu. Mūsu komanda nodrošina atbalstu visa procesa laikā, palīdzot izprast līguma nianses un juridisko terminoloģiju, kas bieži vien ir sarežģīta nespeciālistiem.

Izvēloties Finlat, jūs iegūstat objektīvu salīdzinājumu, ko nespēj sniegt atsevišķu banku kalkulatori. Banku rīki parasti parāda tikai ideālo scenāriju, kas bieži vien neatbilst realitātei pēc kredītvēstures pārbaudes. Mēs strādājam ar reāliem datiem un reālām procentu likmēm. Ja jūsu situācija ir specifiska, piemēram, ienākumi tiek gūti no saimnieciskās darbības vai ārvalstīs, mūsu speciālisti zinās, kurš aizdevējs pret šādiem pieteikumiem izturas vislabvēlīgāk.

Mūsu partneru tīkls: No lielajām bankām līdz speciālistiem

Finlat sadarbības tīkls aptver plašu finanšu institūciju spektru, tostarp tādas lielākās bankas kā Swedbank, SEB un Luminor. Līdztekus tradicionālajiem banku sektora pārstāvjiem mēs sadarbojamies ar vadošajiem nebanku aizdevējiem un specializētiem kredītdevējiem. Šāda diversifikācija nodrošina, ka pat sarežģītās situācijās, piemēram, piesakoties kredītam pret nekustamā īpašuma ķīlu, klients saņem vairākas alternatīvas.

- Piekļuve ekskluzīvām procentu likmēm, kas nav pieejamas publiskajos kalkulatoros;

- Individuāli risinājumi klientiem ar nestandarta ienākumu struktūru;

- Operatīva izskatīšana prioritārā kārtībā pie mūsu sadarbības partneriem;

- Iespēja apvienot vairākus esošus kredītus vienā izdevīgākā maksājumā.

Mūsu pieredze rāda, ka 85% gadījumu klienti caur Finlat platformu atrod zemākas procentu likmes nekā piesakoties patstāvīgi. Tas skaidrojams ar to, ka aizdevēji mūsu platformā konkurē par katru klientu, apzinoties, ka blakus tiks parādīti arī citu konkurentu piedāvājumi. Šī veselīgā konkurence strādā tieši jūsu interesēs, liekot kredītdevējiem piedāvāt maksimāli pievilcīgus nosacījumus jau pirmajā reizē.

Soli pa solim: Kā strādā Finlat platforma?

Process ir izveidots maksimāli vienkāršs un drošs. Vispirms aizpildiet vienu anketu mūsu mājaslapā, kas aizņems ne vairāk kā 5 minūtes. Pēc tam mūsu sistēma automātiski apstrādā datus un nosūta tos atlasītajiem partneriem. Jums nav jāzvana katram aizdevējam atsevišķi vai jādodas uz filiālēm. Visi apkopotie un salīdzināmie piedāvājumi nonāks tieši jūsu e-pastā, kur tos varēsiet izvērtēt mierīgā gaisotnē.

Kad esat izvēlējies piemērotāko variantu, līguma parakstīšana visbiežāk notiek attālināti, izmantojot e-parakstu vai Smart-ID. Šāda digitalizācija ļauj saņemt nepieciešamos līdzekļus tajā pašā dienā vai nākamajā darba dienā pēc lēmuma pieņemšanas. Finlat eksperti paliek sasniedzami arī pēc līguma parakstīšanas, ja rodas papildu jautājumi par maksājumu grafiku vai citiem tehniskiem aspektiem.

Pieņemiet pamatotu finanšu lēmumu ar profesionālu atbalstu

Precīzs kredīta kalkulators kalpo kā būtisks sākumpunkts, taču pilnvērtīgu ainu par aizdevuma izmaksām sniedz tikai reāli tirgus dati. 2026. gada ekonomiskajā situācijā ir svarīgi ņemt vērā ne tikai pamata procentu likmi, bet arī mainīgo EURIBOR un visus papildu izdevumus, kas veido gada procentu likmi (GPL). Finlat speciālisti palīdz orientēties šajos sarežģītajos aprēķinos, nodrošinot caurskatāmu un juridiski pamatotu procesu ikvienam klientam.

Mēs esam oficiāli reģistrēts kredītu starpnieks ar licenci Nr. KS-21, kas sadarbojas ar vairāk nekā 25 bankām un nebanku aizdevējiem Latvijā. Šāda mēroga sadarbība ļauj mums piedāvāt objektīvus salīdzinājumus, ko klients patstāvīgi nespētu veikt īsā laikā. Mūsu sniegtās konsultācijas un personalizētu piedāvājumu atlase ir bezmaksas pakalpojums, kas orientēts uz ilgtermiņa efektivitāti un jūsu budžeta aizsardzību. Izvēloties profesionālu atbalstu, jūs iegūstat ne tikai labākos nosacījumus, bet arī pārliecību par darījuma drošību.

Saņemiet personalizētus kredītu piedāvājumus no 25+ aizdevējiem šeit!

Sāciet ceļu uz izdevīgāku finansējumu jau šodien, izmantojot pieredzējušu ekspertu zināšanas un plašo partneru tīklu.

Biežāk uzdotie jautājumi

Vai kredīta kalkulatora aprēķins ir saistošs aizdevējam?

Nē, kredīta kalkulators sniedz tikai informatīvu ieskatu par iespējamām izmaksām un nav juridiski saistošs dokuments. Galīgo piedāvājumu banka vai nebanku kredītdevējs sagatavo tikai pēc pilnas maksātspējas izvērtēšanas, ņemot vērā jūsu ienākumus, esošās saistības un kredītvēsturi. Saskaņā ar Patērētāju tiesību aizsardzības likumu, precīzas izmaksas un noteikumi tiek fiksēti tikai abpusēji parakstītā līgumā.

Kāda ir atšķirība starp nominālo procentu likmi un GPL?

Nominālā procentu likme atspoguļo tikai maksu par kapitāla izmantošanu, savukārt Gada procentu likme (GPL) ietver visas kopējās kredīta izmaksas, ieskaitot komisijas un apkalpošanas maksas. GPL ir galvenais rādītājs, ko izmanto kredīta kalkulators, lai objektīvi salīdzinātu dažādus piedāvājumus. Latvijas likumdošana nosaka, ka GPL griesti patēriņa kredītiem parasti nepārsniedz 0,07% dienā, kas palīdz aizsargāt aizņēmējus no pārmērīgiem sadārdzinājumiem.

Kāpēc mana kredīta likme ir augstāka nekā kalkulatorā norādītā?

Individuālā procentu likme bieži atšķiras no kalkulatorā redzamās, jo tā tiek balstīta uz klienta specifisko kredītreitingu un riska līmeni. Ja jūsu kredītvēsturē ir fiksēti kavējumi vai ienākumu līmenis ir svārstīgs, aizdevējs var piemērot par 2% līdz 5% augstāku likmi nekā standarta piedāvājumā. Kalkulatori parasti attēlo zemāko iespējamo likmi, kas pieejama klientiem ar nevainojamu reputāciju un stabiliem ienākumiem.

Vai kredīta kalkulators ņem vērā EURIBOR izmaiņas?

Standarta kredīta kalkulators veic aprēķinus pēc pašreizējās fiksētās vai mainīgās likmes, neprognozējot nākotnes EURIBOR svārstības. Tā kā 3, 6 vai 12 mēnešu EURIBOR likmes mainās katru darba dienu, jūsu ikmēneša maksājums var pieaugt vai samazināties atkarībā no Eiropas Centrālās bankas lēmumiem. Plānojot ilgtermiņa saistības, ieteicams aprēķināt maksājumu ar 1,5% vai 2% rezervi virs pašreizējās tirgus likmes.

Cik maksā Finlat kredītu salīdzināšanas pakalpojums?

Finlat kredītu salīdzināšanas un konsultāciju pakalpojumi klientiem ir bez maksas, jo mēs saņemam komisijas maksu no sadarbības partneriem. Mūsu mērķis ir nodrošināt caurspīdīgu procesu, kurā klients saņem vismaz 3 dažādus piedāvājumus bez jebkādām slēptām izmaksām. Tas ļauj ietaupīt vidēji 15 stundas laika, ko citādi aizņemtu individuāla pieteikumu iesniegšana un dokumentu sagatavošana katrā bankā atsevišķi.

Vai es varu izmantot kalkulatoru, ja man ir slikta kredītvēsture?

Jūs varat brīvi izmantot kalkulatoru teorētisko izmaksu aplēsēm, taču slikta kredītvēsture tieši ietekmē saņemto piedāvājumu vai var izraisīt atteikumu. Personām ar negatīvu kredītvēsturi jārēķinās, ka reālās izmaksas būs par 10% līdz 20% augstākas nekā vidējam tirgus piedāvājumam. Finlat speciālisti palīdz izvērtēt situāciju un atrast risinājumus pat sarežģītos gadījumos, kur nepieciešama papildu nodrošinājuma piesaiste vai parādu restrukturizācija.

Kāds kredīta termiņš ir visizdevīgākais?

Finansiāli visizdevīgākais ir īsākais iespējamais termiņš, jo tas būtiski minimizē kopējo procentu maksājumu summu visā periodā. Piemēram, aizņemoties 5000 € uz 2 gadiem, nevis 5 gadiem, jūs varat ietaupīt līdz pat 850 € procentu maksājumos. Tajā pašā laikā ikmēneša maksājums nedrīkst pārsniegt 30% līdz 40% no jūsu mājsaimniecības neto ienākumiem, lai saglabātu stabilitāti neparedzētu izdevumu gadījumā.

Vai hipotekārā kredīta kalkulators iekļauj Altum valsts garantijas?

Lielākā daļa kalkulatoru automātiski neiekļauj Altum garantijas, tādēļ šīs specifiskās izmaksas ir jāpievieno manuāli vai jāizvēlas īpašs aprēķina modelis. Altum garantija samazina pirmās iemaksas apmēru no standarta 15% līdz pat 5%, taču par tās izmantošanu jāmaksā vienreizēja valsts nodeva un ikgadēja komisija. Profesionāls kredīta kalkulators ļauj precīzi modelēt šīs nianses, sniedzot reālistisku priekšstatu par nepieciešamo pašu kapitālu mājokļa iegādei.