Перейти к содержимому

Перейти к содержимому

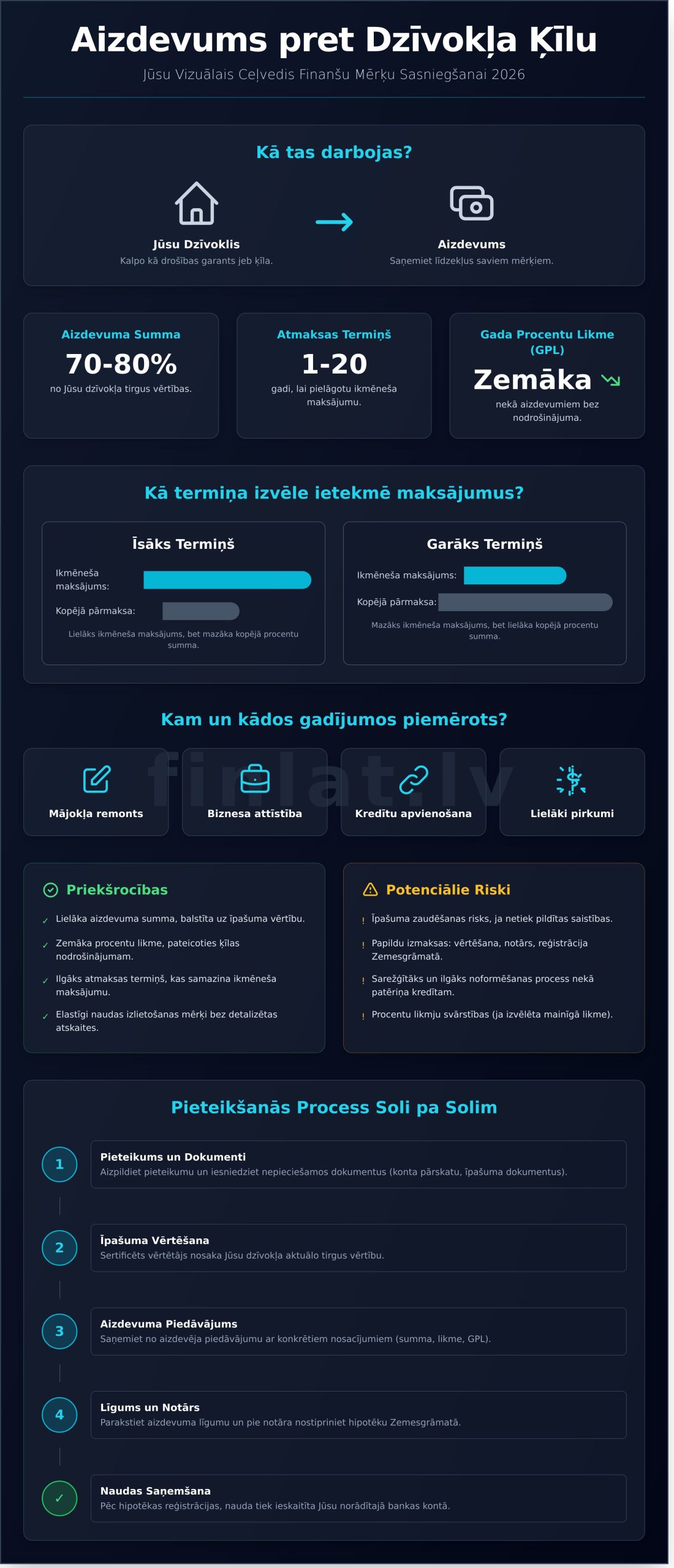

Что такое кредит под залог квартиры и как он работает?

Кредит под залог квартиры — это долгосрочное финансовое решение, позволяющее получить значительную сумму денежных средств, используя принадлежащую вам недвижимость — квартиру — в качестве обеспечения. Основной принцип прост: вы получаете необходимые средства для реализации своих целей, а кредитор регистрирует ипотечное обременение на вашу недвижимость в Земельной книге, что служит гарантией исполнения обязательств. В международной практике этот вид финансирования широко известен, и его основные принципы можно изучить, прочитав о том, что такое кредит под залог жилья в более широком контексте.

Важно отличать данную услугу от стандартного ипотечного кредита, предназначенного для приобретения жилья. Кредит под залог квартиры предоставляется на основании уже имеющейся стоимости недвижимости, а полученные средства могут использоваться для различных целей — развития бизнеса, ремонта другой недвижимости, крупных покупок или объединения других, более дорогих кредитных обязательств. Благодаря обеспечению в виде залога кредитор может предложить значительно большие суммы и более низкие процентные ставки по сравнению с необеспеченными потребительскими кредитами.

Разъяснение основных понятий: залог, ипотека, процентная ставка

Чтобы принять взвешенное решение, важно понимать ключевые термины. Залог — это ваша недвижимость, которая служит гарантией кредитору того, что заём будет возвращён. Чтобы данное соглашение имело юридическую силу, на недвижимость в Земельной книге регистрируется ипотека — отметка об обременении. Финансовые условия характеризует процентная ставка, которая может быть фиксированной (неизменной на весь срок договора) или переменной (привязанной к ставке EURIBOR). Основной показатель, на который следует обратить внимание, — это годовая процентная ставка (ГПС), поскольку она включает не только проценты, но и все прочие связанные с кредитом расходы (например, комиссию за оформление договора), отражая фактическую стоимость займа.

Определение суммы и срока кредита

Максимальная сумма кредита напрямую зависит от рыночной стоимости вашей квартиры, которую определяет сертифицированный оценщик недвижимости. Обычно кредиторы финансируют до 70–80% от оценочной стоимости. Например, если квартира оценена в 100 000 €, вы можете претендовать на кредит до 80 000 €. Срок погашения гибкий — обычно от одного до двадцати лет. При выборе срока следует учитывать, что:

- Более короткий срок означает больший ежемесячный платёж, но меньшую общую переплату по процентам.

- Более длительный срок снижает размер ежемесячного платежа, делая его более управляемым, однако общая сумма выплаченных процентов будет выше.

Оптимальный срок зависит от вашей финансовой стабильности и долгосрочных целей.

Кому и в каких случаях подходит данный кредит?

Кредит под залог квартиры — это серьёзный финансовый инструмент, предназначенный для достижения масштабных целей, а не для покрытия повседневных расходов. Это обоснованный выбор в ситуациях, когда требуется значительная сумма средств и заёмщик способен стабильно планировать свои финансы в долгосрочной перспективе. Наиболее популярные цели его использования — капитальный ремонт жилья, первоначальный взнос при покупке другой недвижимости или инвестиции в запуск и развитие бизнеса.

Ещё одно стратегически разумное применение — объединение кредитов. Если у вас есть несколько активных обязательств, например дорогие быстрые кредиты с высокими процентными ставками, их объединение в один платёж с более низкой ставкой может существенно снизить ежемесячную нагрузку и общую переплату. Такой шаг позволяет упорядочить финансы и восстановить контроль над бюджетом.

Преимущества по сравнению с другими кредитами

При сравнении различных видов финансирования кредит с обеспечением в виде недвижимости имеет ряд существенных преимуществ:

- Большая сумма кредита: Возможность получить финансирование, значительно превышающее лимиты потребительских кредитов, на основе рыночной стоимости недвижимости.

- Более низкая процентная ставка: Залог служит гарантией для кредитора, поэтому ставки существенно ниже, чем по необеспеченным кредитам.

- Более длительный срок погашения: Срок может достигать 20 лет, что позволяет сформировать меньший и более удобный ежемесячный платёж.

- Гибкость использования средств: В отличие от целевых кредитов, полученные средства чаще всего можно использовать свободно, без детальной отчётности.

Потенциальные недостатки и риски

Перед принятием решения важно осознавать, что данный финансовый инструмент также связан с определёнными рисками. Несмотря на то, что в Латвии строго регулируется защита прав потребителей в сфере кредитования, основная ответственность за исполнение обязательств лежит на заёмщике.

- Риск утраты недвижимости: Основной риск возникает при длительном невыполнении обязательных платежей.

- Дополнительные расходы: Необходимо учитывать затраты на оценку недвижимости, услуги нотариуса и регистрацию ипотеки в Земельной книге.

- Более сложная процедура: Оформление требует больше времени и документов по сравнению с быстрым или потребительским кредитом.

- Колебания процентных ставок: При выборе переменной ставки следует учитывать, что рост EURIBOR может увеличить ежемесячный платёж.

В заключение, кредит под залог квартиры подходит в тех случаях, когда необходима крупная сумма (обычно свыше 10 000 евро) и цель связана с долгосрочными инвестициями. Для небольших покупок, например бытовой техники или короткой поездки, более подходящим и быстрым решением будет потребительский кредит без залога, связанный с меньшей бюрократией.

Основные условия и требования для получения кредита

Чтобы получить кредит под залог квартиры, каждый кредитор проводит тщательную оценку клиента и предлагаемого обеспечения. Этот процесс структурирован таким образом, чтобы минимизировать риски для обеих сторон и обеспечить прозрачность сделки. Точное соблюдение требований является не только условием одобрения кредита, но и основой для получения более выгодных условий, например более низкой процентной ставки. Команда Finlat помогает клиентам ориентироваться в требованиях различных кредиторов и подготовить всё необходимое для повышения вероятности положительного решения.

Требования к заёмщику

Кредитор в первую очередь оценивает вашу способность погасить кредит. Основные критерии включают возраст (обычно от 21 до 70 лет) и официальные, стабильные регулярные доходы, подтверждённые справкой из налоговой службы или выпиской по банковскому счёту. Положительная кредитная история является важным фактором, хотя некоторые небанковские кредиторы могут рассматривать заявки с незначительными проблемами в прошлом. Также анализируется объём текущих кредитных обязательств — чрезмерная долговая нагрузка может стать препятствием для получения нового займа.

Требования к закладываемой квартире

Квартира служит основным обеспечением сделки, поэтому к ней предъявляются строгие требования. Недвижимость должна быть зарегистрирована в Земельной книге на ваше имя и не иметь нерешённых юридических обременений. Кредитор также обращает внимание на техническое состояние квартиры, её ликвидность и местоположение — объекты в крупных городах оцениваются выше, чем в удалённых регионах. Обязательным условием является отчёт о рыночной стоимости, подготовленный сертифицированным оценщиком, который определяет максимальную возможную сумму кредита.

Перечень необходимых документов

Качественно подготовленный пакет документов является основой быстрого рассмотрения заявки. Чтобы полностью понять юридические нюансы и свои права, рекомендуется ознакомиться с информацией, предоставленной Центром защиты прав потребителей, где подробно описан процесс подачи заявки шаг за шагом. В стандартный перечень документов входят:

- Документ, удостоверяющий личность (паспорт или ID-карта).

- Документы, подтверждающие доход (например, справка из налоговой службы или выписка по счёту за последние 6 месяцев).

- Документы на недвижимость (свидетельство из Земельной книги, технический паспорт).

- Актуальный отчёт об оценке недвижимости, подготовленный сертифицированным оценщиком.

Тщательная подготовка на этом этапе значительно ускоряет процесс принятия решения и помогает обеспечить, чтобы ваш кредит под залог квартиры был одобрен на максимально выгодных условиях. Если вы не уверены в каком-либо из требований, свяжитесь со специалистами Finlat для получения профессиональной поддержки.

Процесс подачи заявки шаг за шагом: от заявки до получения средств

Получение кредита под залог недвижимости — это структурированный процесс, который в среднем занимает от нескольких дней до двух недель. Каждый этап требует точности и внимания к деталям для обеспечения успешной и юридически корректной сделки. Сотрудничество с опытным кредитным брокером, таким как Finlat, позволяет существенно сэкономить время, поскольку мы знаем требования каждого кредитора и помогаем подготовить документы в соответствии со всеми стандартами. Наши специалисты оказывают поддержку на каждом этапе, обеспечивая плавное и эффективное прохождение процесса.

1 шаг: Заполнение заявки и сравнение предложений

Процесс начинается с заполнения одной заявки на платформе Finlat, что позволяет получить несколько индивидуальных предложений от различных кредиторов. При оценке предложений важно обращать внимание не только на процентную ставку, но и на все условия договора. Тщательно анализируйте такие позиции, как комиссия за оформление договора, условия досрочного погашения и возможные штрафные проценты. Наши консультанты помогут вам понять преимущества и скрытые риски каждого предложения. Заполните заявку и получите бесплатную консультацию!

2 шаг: Подача документов и оценка недвижимости

После выбора наиболее подходящего предложения необходимо подготовить необходимые документы, которые обычно включают удостоверение личности, выписку по счёту и документы, подтверждающие право собственности (свидетельство из Земельной книги). Для определения максимальной суммы кредита организуется оценка недвижимости, проводимая сертифицированным оценщиком. Отчёт об оценке является официальным документом, служащим основанием для определения суммы займа. Стоимость оценки квартиры в Латвии обычно составляет от 150 до 300 евро.

3 шаг: Подписание договора и регистрация ипотеки

Это заключительный и юридически наиболее значимый этап при получении кредита под залог квартиры. Перед подписанием необходимо внимательно ознакомиться с договором займа. Затем следует визит к нотариусу для подписания договора залога и заявления о регистрации в Земельной книге. После подачи документов в Земельную книгу и регистрации ипотеки кредитор перечисляет сумму займа на указанный вами банковский счёт. Finlat обеспечивает корректное оформление всех юридических аспектов.

Итог: как принять взвешенное и безопасное решение?

Кредит под залог квартиры — это значимый финансовый инструмент, который при правильном использовании может стать отправной точкой для достижения крупных целей — будь то покупка другой недвижимости, масштабный ремонт или инвестиции в бизнес. В этом руководстве мы подробно рассмотрели принципы его работы, условия и процесс подачи заявки. Главный вывод однозначен: ключ к успеху заключается в тщательной оценке собственной платёжеспособности и полном понимании всех условий договора, чтобы избежать непредвиденных рисков в будущем.

Чтобы ориентироваться в широком спектре предложений и найти оптимальное решение для своей ситуации, нет необходимости тратить время на индивидуальные переговоры с каждым кредитором. Finlat.lv как официально зарегистрированный кредитный посредник (рег. № KS-21) обеспечивает эффективный и централизованный подход. Наша платформа сотрудничает более чем с 25 надёжными банковскими и небанковскими кредитными учреждениями, позволяя вам с помощью одной заявки получить несколько персонализированных предложений и объективно их сравнить.

Сделайте первый шаг к своей цели с уверенностью. Сравните лучшие предложения по кредитам бесплатно! Примите информированное и разумное финансовое решение для своего будущего уже сегодня.

Часто задаваемые вопросы

Какую сумму я могу получить под залог квартиры?

Сумма кредита напрямую зависит от рыночной стоимости вашей квартиры. Обычно кредиторы предлагают финансирование в размере до 70–80% от оценочной стоимости недвижимости. Например, если квартира оценена в 100 000 €, вы можете рассчитывать на кредит от 70 000 € до 80 000 €. Итоговая сумма также зависит от уровня ваших доходов и текущих обязательств. Точное предложение формируется после получения заключения сертифицированного оценщика.

Сколько времени занимает весь процесс от подачи заявки до получения средств?

Весь процесс от подачи заявки до получения средств обычно занимает от нескольких дней до пары недель. Срок зависит от скорости предоставления документов, процесса оценки недвижимости, а также загруженности нотариуса и Земельной книги. После положительного решения происходит подписание договора у нотариуса и регистрация ипотеки в Земельной книге. Выплата средств осуществляется сразу после регистрации залога.

Могу ли я получить кредит, если у меня плохая кредитная история?

Негативная кредитная история может усложнить получение кредита, но не всегда является непреодолимым препятствием. Поскольку кредит под залог квартиры обеспечен недвижимостью, кредиторы могут проявлять большую гибкость. Каждый случай рассматривается индивидуально с учётом серьёзности прошлых нарушений и вашей текущей финансовой стабильности. Важно открыто объяснить ситуацию и подтвердить свою платёжеспособность.

Могу ли я продолжать жить в заложенной квартире?

Да, конечно. При передаче квартиры в залог вы остаётесь её полноправным собственником со всеми вытекающими правами, включая право проживания. Зарегистрированная в Земельной книге ипотека служит лишь гарантией для кредитора. Вы обязаны поддерживать недвижимость в хорошем техническом состоянии на протяжении всего срока кредита, однако ваши права проживания не ограничиваются.

Что произойдёт, если я не смогу внести ежемесячный платёж?

Если возникают финансовые трудности, крайне важно незамедлительно связаться с кредитором ещё до наступления срока платежа. Большинство кредиторов заинтересованы в конструктивном решении, например в предоставлении отсрочки платежей («кредитные каникулы») или реструктуризации графика. Игнорирование проблемы может привести к начислению штрафных процентов и, в долгосрочной перспективе, к началу процедуры взыскания задолженности.

Можно ли погасить кредит досрочно?

Да, законодательство Латвии предусматривает право на досрочное погашение кредита. Однако конкретные условия зависят от вашего договора займа. Некоторые кредиторы могут взимать комиссию за досрочное погашение, особенно если кредит имеет фиксированную процентную ставку. Важно внимательно изучить условия договора или проконсультироваться со своим кредитным специалистом, чтобы понимать все возможные расходы.

Какие дополнительные расходы связаны с данным кредитом?

Помимо процентных платежей, кредит под залог квартиры включает несколько единовременных расходов. К ним обычно относятся плата за оценку недвижимости (примерно 100–200 €), услуги нотариуса по подготовке и удостоверению договора залога, а также государственная пошлина за регистрацию ипотеки в Земельной книге (0,1% от суммы кредита). Некоторые кредиторы также могут взимать комиссию за оформление договора.