Перейти к содержимому

Перейти к содержимому

Рассматриваете привлечение финансирования большего объёма, но процесс кажется сложным и полным юридических нюансов? Мысли о нотариусе, земельном кадастре и выборе наиболее подходящего кредитора часто вызывают ненужную путаницу и тормозят принятие важных решений. На самом деле, кредит под залог недвижимости — это эффективный и продуманный финансовый инструмент, который при правильном понимании открывает возможности для достижения значимых целей — от запуска бизнеса до рефинансирования других финансовых обязательств на более выгодных условиях.

В этом полном руководстве 2026 года мы подробно и понятно объясним весь процесс. Вы узнаете, каковы принципы работы этого вида кредита, какие документы необходимы и каким критериям должен соответствовать ваш объект недвижимости, чтобы его можно было использовать в качестве залога. Мы дадим практические советы, как оценить предложения кредиторов и избежать потенциальных рисков, обеспечив, чтобы ваше решение было не только финансово обоснованным, но и юридически безопасным. Наша цель — дать вам ясность и уверенность, необходимые для успешной реализации ваших планов.

Главные выводы статьи

- Поймите основной принцип: ваш объект недвижимости служит обеспечением, позволяя получить больший объём финансирования на более выгодных условиях, чем потребительский кредит.

- Узнайте, как кредит под залог недвижимости может стать гибким инструментом для достижения крупных бизнес- или личных целей.

- Ознакомьтесь со структурированным процессом получения кредита шаг за шагом и с тем, как правильная подготовка обеспечивает его гладкое прохождение.

- Осознайте основные требования и риски, связанные с этими долгосрочными обязательствами, чтобы принять взвешенное и финансово безопасное решение.

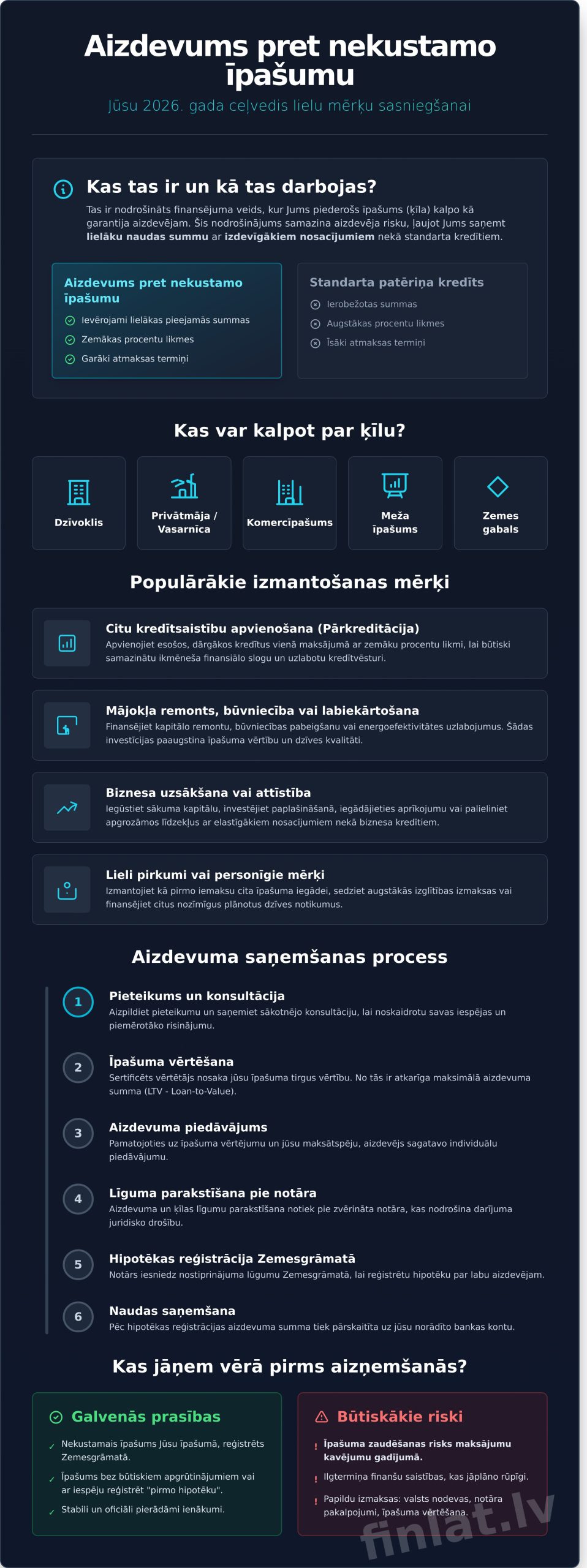

Что такое кредит под залог недвижимости и как он работает?

Кредит под залог недвижимости — это целевой финансовый продукт, предназначенный для получения крупных сумм денег с использованием принадлежащей вам недвижимости в качестве обеспечения обязательств. По своей сути это обеспеченный вид финансирования, где ваша недвижимость выступает гарантией (залогом) для кредитора, снижая его риски и позволяя вам получить более выгодные условия. В международной финансовой практике этот механизм определяется как home equity loan (подробнее что такое кредит под залог недвижимости), и его базовые принципы универсальны.

В отличие от стандартных потребительских кредитов, этот вид предлагает существенные преимущества: значительно большие доступные суммы, более низкие процентные ставки и более длительные сроки погашения. В качестве залога может выступать различная недвижимость, обеспечивая гибкость для достижения ваших финансовых целей:

- Квартира

- Частный дом или дача

- Земельный участок (под застройку или сельскохозяйственный)

- Лесной участок

- Коммерческая недвижимость (офис, склад, производственные помещения)

Чтобы процесс проходил юридически корректно, важно понимать такие термины, как ипотека, залог и земельный кадастр, которые являются неотъемлемой частью этой сделки.

Ипотека и её роль в процессе кредитования

Ипотека — это право залога на недвижимое имущество, которое регистрируется в государственном публичном реестре — Земельном кадастре. Эта запись (заявление на установление ипотеки) служит публичным подтверждением прав кредитора на имущество в случае неисполнения заёмщиком своих обязательств. Для кредитора важно зарегистрировать «первую ипотеку», что означает приоритетное право на возврат средств при принудительной продаже объекта. Установление ипотеки связано с расходами — государственными и канцелярскими пошлинами, размер которых зависит от суммы кредита.

Важность оценки недвижимости

Перед выдачей кредита обязательным этапом является независимая оценка недвижимости. Её проводит сертифицированный оценщик, определяющий рыночную стоимость объекта с учётом таких факторов, как местоположение, техническое состояние, площадь, инфраструктура и текущая ситуация на рынке. Эта оценка имеет решающее значение, поскольку от неё напрямую зависит максимальная сумма кредита. Кредиторы обычно финансируют определённый процент от рыночной стоимости недвижимости (LTV — Loan-to-Value), тем самым защищаясь от возможных колебаний рынка.

Для каких целей чаще всего используют кредит под залог недвижимости?

Вопреки распространённому мнению, кредит под залог недвижимости предназначен не только для покупки нового жилья. Это гибкий и стратегический финансовый инструмент, позволяющий реализовать масштабные и значимые цели, предлагая существенно более выгодные условия для крупных сумм, чем стандартные потребительские кредиты. Перед принятием решения важно не только чётко определить цель, но и полностью осознать характер обязательств. Хотя это эффективный инструмент, важно понимать как преимущества, так и обязанности — подробнее об этом можно узнать в ресурсах, таких как информация о рисках и правах потребителей.

Объединение существующих кредитных обязательств (рефинансирование)

Одна из самых популярных целей — объединение имеющихся, более дорогих кредитов. Если у вас несколько быстрых или потребительских кредитов с высокими процентными ставками, их объединение в один платёж с более низкой ставкой может существенно снизить ежемесячную финансовую нагрузку. Рефинансирование не только обеспечивает один удобный платёжный день, но и при дисциплинированных платежах в долгосрочной перспективе улучшает кредитную историю, демонстрируя ответственное управление финансами.

Ремонт жилья, строительство или благоустройство

Для масштабных улучшений жилья часто требуется значительное финансирование. Этот кредит — оптимальное решение для капитального ремонта, завершения строительства здания или повышения энергоэффективности. Такие инвестиции не только улучшают качество жизни, но и напрямую повышают рыночную стоимость недвижимости, делая их разумным долгосрочным вложением. Это часто выгоднее, чем специализированные кредиты на ремонт.

Запуск или развитие бизнеса

Для предпринимателей кредит под залог недвижимости может стать надёжной основой для роста бизнеса. Это эффективный способ получить стартовый капитал для создания новой компании, инвестировать в расширение существующего бизнеса, приобрести необходимое оборудование или увеличить оборотные средства. По сравнению с традиционными бизнес-кредитами, обеспечение недвижимостью открывает возможности получить большую сумму на более гибких условиях.

Крупные покупки или личные цели

В жизни возникают ситуации, когда требуются крупные, запланированные вложения. Этот вид финансирования можно использовать как первоначальный взнос для покупки другой недвижимости, покрытия расходов на высшее образование или повышение квалификации, а также финансирования плановых медицинских операций или других значимых личных целей, на которые не хватает накоплений. Это возможность реализовать важные планы, не ставя под угрозу свою финансовую стабильность.

Заполните одну заявку и получите предложения для реализации ваших целей!

Процесс получения кредита: шаг за шагом

Хотя кредит под залог недвижимости требует более тщательной подготовки, чем стандартный потребительский кредит, процесс его получения структурирован, прозрачен и предсказуем. Тщательное планирование каждого этапа — залог гладкого и успешного проведения сделки. Как показывает международная практика, процесс получения кредита включает несколько последовательных шагов, начиная с заявки и заканчивая получением средств, что в Латвии в среднем занимает от двух до четырёх недель. Профессиональный кредитный брокер, например Finlat, может существенно ускорить и упростить эту процедуру, взяв на себя административные и юридические формальности.

Шаг 1: Консультация и сравнение предложений

Процесс начинается с первоначальной консультации, во время которой оценивается ваша финансовая ситуация — уровень доходов, существующие кредитные обязательства и статус закладываемой недвижимости. Заполнив одну заявку на платформе Finlat, вы получите предложения от нескольких кредиторов. Наши специалисты помогут их проанализировать, обращая внимание не только на процентную ставку, но и на условия договора, комиссии и другие важные факторы, чтобы выбрать наиболее подходящее для вашей ситуации решение.

Шаг 2: Подготовка и подача документов

После выбора кредитора вы получите конкретный список необходимых документов. Хотя он может отличаться в зависимости от требований кредитора, стандартный пакет обычно включает:

- Документ, удостоверяющий личность (паспорт или ID-карта);

- Документы, подтверждающие доходы (справка из СГД, выписка по банковскому счёту за последние 6 месяцев);

- Документ, подтверждающий право собственности на недвижимость (выписка из Земельного кадастра).

Своевременная и точная подготовка документов крайне важна, чтобы избежать задержек.

Шаг 3: Оценка недвижимости и юридические формальности

Кредитор запросит отчёт сертифицированного оценщика о стоимости недвижимости, чтобы определить её рыночную цену и максимальную доступную сумму кредита. После утверждения оценки готовится проект кредитного договора. Мы рекомендуем внимательно ознакомиться со всеми пунктами договора. Когда все стороны согласовали условия, организуется визит к нотариусу для подписания кредитного договора и заявления на регистрацию ипотеки в Земельном кадастре.

Шаг 4: Регистрация ипотеки и получение денег

Подписанные документы подаются в соответствующее отделение Земельного кадастра для регистрации ипотеки в пользу кредитора. Этот процесс обычно занимает несколько рабочих дней. Как только ипотека зарегистрирована и кредитор получает подтверждение из кадастра, сумма кредита перечисляется на указанный вами банковский счёт. Чтобы обеспечить точное и эффективное выполнение каждого этапа, доверьте этот процесс профессионалам Finlat.

Требования и риски: на что обратить внимание перед оформлением?

Кредит под залог недвижимости — это серьёзное финансовое решение, требующее тщательной и объективной оценки. Это долгосрочное обязательство, основанное на вашей платёжеспособности и стоимости недвижимости. Чтобы процесс прошёл успешно и без неприятных сюрпризов, важно понимать как требования кредиторов, так и связанные с этой сделкой риски. Ответственный подход — главное условие вашей финансовой безопасности.

Основные требования к заёмщику

Для получения кредита кредитор тщательно оценивает профиль каждого клиента. Хотя условия могут различаться, в большинстве случаев заёмщик должен соответствовать следующим базовым критериям:

- Возраст: Обычно от 21 года до 65–70 лет на момент окончания срока кредита.

- Доходы: Официальные, регулярные и достаточно высокие доходы, чтобы покрывать ежемесячный платёж и другие расходы.

- Кредитная история: Положительная или нейтральная кредитная история без активных просрочек или значительных задержек платежей в прошлом.

Требования к закладываемой недвижимости

Закладываемая недвижимость также должна соответствовать определённым стандартам, гарантирующим её стоимость и безопасность для кредитора на протяжении всего срока договора:

- Юридический статус: Недвижимость должна быть зарегистрирована в Земельном кадастре на ваше имя и без незаконного строительства.

- Ликвидность: Объект должен быть востребован на рынке и легко реализуем (например, квартира в Риге или дом в пригороде).

- Без обременений: Недвижимость не должна быть заложена где-либо ещё, обременена долгами или судебными запретами.

- Страхование: Обязательное страхование недвижимости должно действовать на весь период погашения кредита.

Потенциальные риски и как их минимизировать

Любые финансовые обязательства включают риски, и важно осознавать их заранее. Главный риск — потеря недвижимости в случае длительного неисполнения платежей. Также следует учитывать риск колебания процентных ставок, если выбрана переменная ставка, что может увеличить ежемесячный платёж.

Чтобы минимизировать эти риски, рекомендуется:

- Тщательно планировать бюджет: Создайте реалистичный финансовый план, предусмотрев средства и на непредвиденные расходы.

- Создавать накопления: Так называемая «подушка безопасности» на 3–6 месяцев расходов обеспечит стабильность в трудный период.

- Рассмотреть страхование: Страхование платежей по кредиту может служить дополнительной гарантией в случае потери работы или других непредвиденных обстоятельств.

Продуманное и ответственное решение, основанное на точных расчётах, — лучший способ успешно использовать стоимость недвижимости для достижения ваших целей. Если вы хотите получить профессиональную консультацию и оценить свои возможности, специалисты Finlat готовы оказать поддержку на всех этапах процесса.

Заключение: Продуманное решение для достижения ваших финансовых целей

Кредит под залог недвижимости — это значимый финансовый инструмент, который может обеспечить крупные средства для развития бизнеса, объединения долгов или реализации других важных целей. Как мы выяснили в этом руководстве, процесс его получения требует тщательного планирования, глубокого понимания требований и объективной оценки рисков. Продуманное и информированное решение — основа для того, чтобы использовать этот вид финансирования в свою пользу.

Ориентироваться в многообразии рыночных предложений, чтобы найти наиболее подходящее решение, может быть сложно и времязатратно. Чтобы найти самый выгодный вариант, важно тщательно сравнивать все предложения. Именно здесь профессиональная поддержка становится незаменимым преимуществом при поиске лучшего решения — кредита под залог недвижимости, соответствующего именно вашей ситуации.

Finlat как официально зарегистрированный кредитный брокер делает этот процесс значительно проще. Заполнив одну заявку, вы получите предложения более чем от 25 банков и небанковских кредиторов, сэкономив время и ресурсы. Наши специалисты обеспечивают индивидуальный подход и бесплатные консультации на протяжении всего процесса, помогая вам принять финансово взвешенное и безопасное решение.

Готовы сделать следующий шаг? Сравните предложения и найдите самый выгодный кредит!

Часто задаваемые вопросы

В чём разница между кредитом под залог недвижимости и ипотечным кредитом?

Ипотечный кредит — это целевой кредит на покупку недвижимости, где залогом выступает приобретаемый объект. В свою очередь, кредит под залог недвижимости использует уже принадлежащую вам недвижимость для получения финансирования на другие цели — развитие бизнеса, объединение обязательств или крупные покупки. Этот вид финансирования часто обеспечивает большую гибкость и более быстрый процесс рассмотрения, поскольку основным критерием оценки является стоимость залога, а не только доходы заёмщика.

Какую сумму я могу занять?

Максимальная сумма кредита напрямую зависит от рыночной стоимости вашей недвижимости. Обычно можно занять до 70% от стоимости, определённой сертифицированным оценщиком. Например, если ваша недвижимость оценена в 100 000 €, максимальная сумма кредита может достигать 70 000 €. Окончательная сумма зависит от местоположения недвижимости, технического состояния и ликвидности на рынке. Наши специалисты помогут определить точную доступную сумму.

Могу ли я получить кредит, если у меня плохая кредитная история?

Да, получение финансирования возможно даже при испорченной кредитной истории. Поскольку основным обеспечением для кредитора является залог недвижимости, акцент смещается с предыдущей платёжной дисциплины на стоимость и ликвидность объекта. Хотя негативная кредитная история может повлиять на процентную ставку или другие условия договора, она не является автоматическим препятствием. Каждый случай рассматривается индивидуально, приоритет отдаётся стоимости и ликвидности закладываемой недвижимости.

Сколько времени проходит от подачи заявки до получения денег?

Весь процесс от подачи заявки до зачисления денег на счёт обычно занимает от нескольких рабочих дней до двух недель. Срок зависит от скорости оценки недвижимости и регистрации ипотеки в Земельном кадастре. Finlat.lv обеспечивает эффективное прохождение процесса, оперативно готовя необходимую документацию и координируя взаимодействие с нотариусом и кадастром, чтобы вы получили финансирование как можно быстрее.

Какие дополнительные расходы связаны с оформлением этого кредита?

Основные дополнительные расходы включают плату за оценку недвижимости (примерно 150–300 €), услуги нотариуса по подготовке договора залога и государственную пошлину за регистрацию ипотеки в Земельном кадастре (0,1% от суммы кредита). В отдельных случаях может применяться комиссия за оформление договора. Finlat.lv обеспечивает полную прозрачность расходов, предоставляя детальную смету уже на этапе начала сотрудничества.

Можно ли погасить кредит досрочно?

Да, досрочное погашение кредита возможно. Условия досрочного исполнения обязательств подробно прописываются в кредитном договоре. В случае потребительского кредитования эту возможность без существенных штрафов защищает законодательство, но условия могут отличаться для бизнес-кредитов. Мы всегда рекомендуем внимательно изучить пункты договора или проконсультироваться с нашими специалистами, чтобы уточнить все связанные с этим условия.

Почему стоит использовать Finlat.lv, а не обращаться напрямую в банк?

Finlat.lv обеспечивает значительно более гибкий и индивидуальный подход, чем стандартные банковские процедуры. Мы специализируемся также на решении сложных ситуаций, включая клиентов с нестандартными доходами или испорченной кредитной историей. Наше преимущество — скорость, упрощённый процесс рассмотрения документов и доступ к широкому кругу небанковских кредиторов. Мы находим лучшее решение, адаптированное именно под ваши потребности, обеспечивая получение кредита под залог недвижимости на наиболее выгодных для вас условиях.