Перейти к содержимому

Перейти к содержимому

Создают ли управление несколькими кредитными платежами, разными датами погашения и высокими процентными ставками всё большее давление на Ваш ежемесячный бюджет? Многие домохозяйства в Латвии сталкиваются с этим вызовом, стремясь сохранить финансовую стабильность в условиях сложных обязательств. В такой ситуации продуманное объединение кредитов может стать эффективным финансовым инструментом, позволяющим вернуть контроль над своими обязательствами и систематически снизить общую нагрузку.

В этом полном руководстве на 2026 год мы подробно рассмотрим, как стратегически объединить все существующие займы — от потребительских кредитов до небанковских займов — в один прозрачный ежемесячный платеж. Узнайте, как, используя ведущую латвийскую платформу сравнения кредитов, найти предложение с более низкой годовой процентной ставкой (ГПС), тем самым не только упростив администрирование платежей, но и высвободив денежный поток в Вашем бюджете для более важных целей. Наша цель — предоставить Вам необходимые знания для принятия информированного и финансово выгодного решения.

Основные выводы

- Поймите, как объединение нескольких займов в один платеж может существенно сократить Ваши ежемесячные расходы и упростить управление финансами.

- Узнайте, как с одной заявкой получить предложения от более чем 25 кредиторов, сэкономив время и найдя наиболее выгодные условия.

- Оцените, подходит ли объединение кредитов именно для Вашей ситуации, проанализировав его основные преимущества и возможные риски.

- Освойте пошаговый процесс заполнения онлайн-заявки и узнайте, как эффективно управлять бюджетом после объединения обязательств.

Что такое объединение кредитов и как оно работает в Латвии в 2026 году?

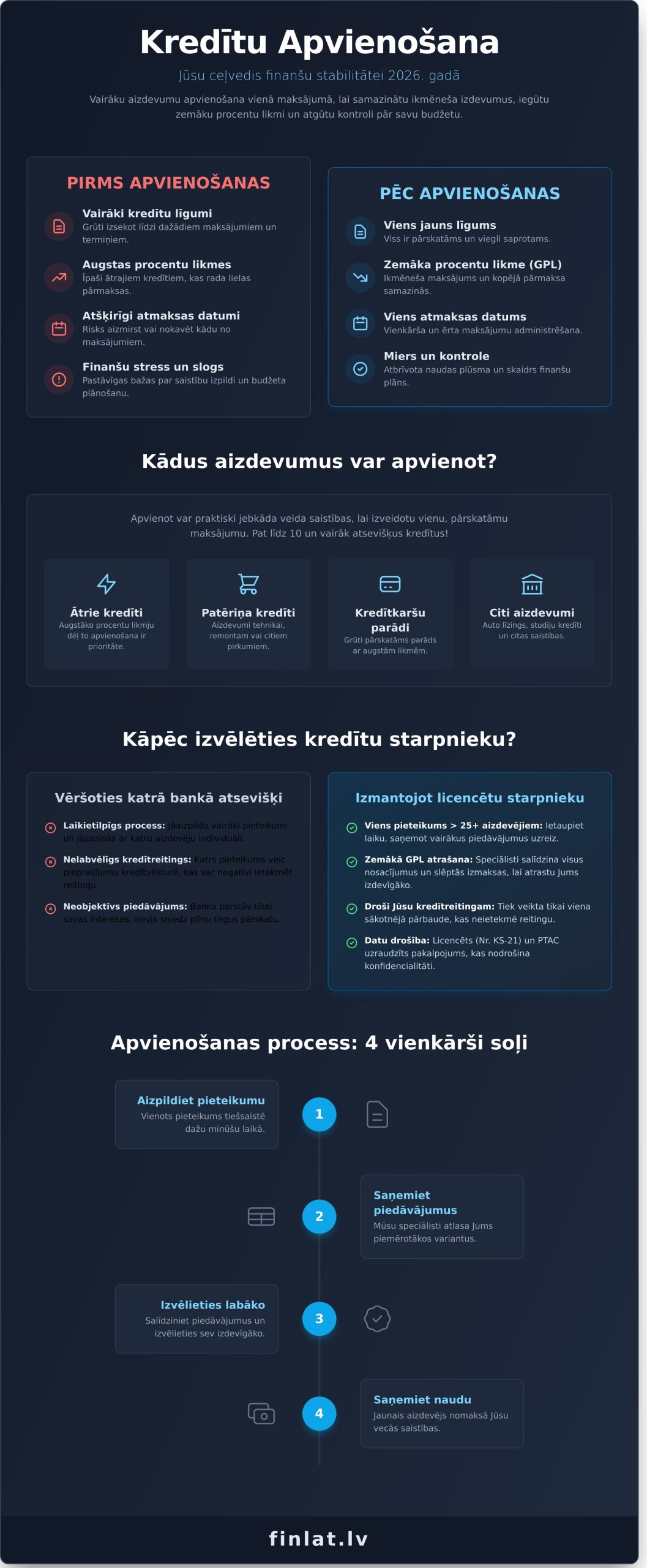

Объединение кредитов — это стратегическая финансовая услуга, которая позволяет заемщику объединить несколько отдельных займов, например, быстрые кредиты, потребительские кредиты и задолженности по кредитным картам, в один новый заем с единым ежемесячным платежом и, в оптимальном случае, более выгодной процентной ставкой. По своей сути, что такое объединение кредитов — это инструмент управления долговыми обязательствами, основной целью которого является снижение финансовой нагрузки, упрощение процесса платежей и восстановление контроля над своим бюджетом.

В экономической ситуации Латвии в 2026 году, где могут наблюдаться колебания процентных ставок и рост стоимости жизни, способность эффективно управлять своими обязательствами становится краеугольным камнем финансовой стабильности. Именно поэтому объединение кредитов становится всё более актуальным решением как для тех, кто сталкивается с несколькими высокорисковыми быстрыми займами, так и для тех, кто хочет оптимизировать свои ежемесячные расходы, объединяя более крупные обязательства.

Рефинансирование vs. Объединение: какой термин использовать?

Хотя на финансовом рынке Латвии термины «рефинансирование» и «объединение» часто используются как синонимы, существуют технические различия. Рефинансирование обычно относится к замене одного существующего кредита новым с целью получения лучших условий. В свою очередь, объединение (или консолидация) — это процесс, при котором объединяются несколько различных кредитов. Банковский сектор чаще предлагает рефинансирование для крупных сумм, например ипотечных кредитов, тогда как небанковские кредиторы специализируются именно на объединении нескольких меньших обязательств.

Какие займы можно объединить в один платеж?

Объединение кредитов — это гибкое решение, подходящее для покрытия различных видов обязательств. Основные виды займов, которые рекомендуется и возможно объединить, включают:

- Быстрые кредиты и SMS-займы: У них самые высокие процентные ставки, поэтому их объединение является приоритетом для снижения общей переплаты.

- Потребительские кредиты: Займы на различные цели, например покупку бытовой техники или ремонт.

- Автолизинг и автокредит: Возможность объединить обязательства по финансированию автомобиля с другими кредитами.

- Задолженности по кредитным картам: Использование кредитного лимита часто формирует трудно контролируемый долг с высокими ставками.

Наш опыт показывает, что эффективное управление возможно даже в сложных ситуациях. Используя решения, предлагаемые платформой Finlat, можно объединить до 10 и более отдельных кредитных договоров в один прозрачный платеж.

Почему сравнение кредитов через посредника выгоднее, чем обращение в один банк?

Обращаясь по отдельности в каждый банк, клиент не только тратит ценные ресурсы, но и рискует получить предложение, которое не является оптимальным для его финансовой ситуации. Лицензированный кредитный посредник, такой как Finlat, трансформирует этот процесс, позволяя с одной заявкой охватить более 25 различных кредиторов в Латвии. Это обеспечивает не только экономию времени, но и объективный обзор рынка, что критически важно при принятии ответственного решения об объединении кредитов. Посредник проводит независимый анализ, обеспечивая полноценную оценку рисков и преимуществ, в отличие от банка, который представляет только собственные интересы.

Как брокер помогает найти самую низкую ГПС?

Годовая процентная ставка (ГПС) — ключевой показатель, отражающий реальную стоимость кредита, включая не только процентную ставку, но и все дополнительные комиссии. Задача наших специалистов — тщательно сравнить десятки предложений, чтобы найти для Вас решение с самой низкой ГПС. Мы помогаем выявить скрытые расходы, например комиссии за оформление договора или обслуживание счета, которые часто игнорируются. Кроме того, мы обеспечиваем индивидуальный подход к клиентам с нестандартными доходами (например, самозанятым или сезонным работникам), зная, какие кредиторы более гибки в таких ситуациях, тем самым повышая вероятность положительного решения.

Безопасность и конфиденциальность обработки данных

Безопасность данных является нашим приоритетом. Finlat как официальный и лицензированный кредитный посредник (лицензия № KS-21) действует в соответствии со строгими требованиями государственных регуляторов, а нашу деятельность контролирует Центр защиты прав потребителей (PTAC). Все данные, которые Вы предоставляете на нашей платформе, защищены протоколами шифрования банковского уровня. Важно подчеркнуть, что подача заявки через нашу платформу не создаёт множественных запросов в кредитную историю. Мы проводим одну первоначальную проверку, которая не влияет негативно на Ваш кредитный рейтинг, в отличие от многократных обращений к различным кредиторам индивидуально. Это делает процесс не только эффективным, но и безопасным для Вашей финансовой репутации.

Подходит ли Вам объединение кредитов? Анализ преимуществ и рисков

Решение об объединении кредитов — это стратегический финансовый шаг, требующий тщательной оценки индивидуальной ситуации. Хотя оно предлагает ряд преимуществ, важно осознавать и потенциальные риски. В этом разделе мы проанализируем основные выгоды и факторы, которые следует учитывать для принятия взвешенного и финансово обоснованного решения.

Одним из главных преимуществ является снижение ежемесячного платежа. Например, если у Вас есть три различных займа с общим ежемесячным платежом 450 € (потребительский кредит 150 €, автолизинг 200 €, кредитная карта 100 €), объединив их в один заем с более выгодной процентной ставкой, Ваш новый ежемесячный платеж может существенно снизиться. Этот финансовый инструмент, подробно описанный как процесс объединения кредитов, также обеспечивает значительное психологическое облегчение — управление одним счетом и одной датой платежа значительно проще. Кроме того, некоторые кредиторы предлагают возможность получить дополнительные средства, что может быть полезно для непредвиденных расходов.

Однако следует учитывать, что при увеличении срока погашения для снижения ежемесячного платежа может возрасти общая сумма возврата из-за процентов. Поэтому важно найти оптимальный баланс между размером ежемесячного платежа и общими затратами.

Влияние кредитной истории на возможности объединения

Хотя хорошая кредитная история увеличивает шансы получить выгодное предложение, негативные записи не являются автоматическим препятствием. Кредиторы оценивают общую картину, включая стабильность доходов и стремление привести финансы в порядок. Успешное объединение кредитов и регулярные платежи по новому кредиту в долгосрочной перспективе могут улучшить Ваш кредитный рейтинг. Если активны процессы взыскания задолженности, первым шагом следует связаться с взыскателями для согласования решения, которое может стать предпосылкой для получения нового займа.

Распространённые ошибки, которых следует избегать

Чтобы объединение кредитов принесло ожидаемый результат и способствовало финансовой стабильности, важно избегать распространённых ошибок:

- Слишком длительный срок погашения: Это может значительно увеличить общие процентные расходы, даже если ежемесячный платеж кажется привлекательным.

- Принятие новых обязательств: После объединения кредитов важно изменить финансовые привычки и не брать новые займы, чтобы не вернуться в долговой цикл.

- Игнорирование условий договора: Всегда внимательно читайте договор, особенно пункты о досрочном погашении, комиссиях и штрафных санкциях.

Пошагово: как проходит процесс объединения кредитов на платформе Finlat

На платформе Finlat процесс объединения кредитов разработан для обеспечения максимальной эффективности и прозрачности для клиента. Наша цель — превратить сложную финансовую ситуацию в простое и управляемое решение с одним ежемесячным платежом. Процесс состоит из четырёх чётко определённых этапов — от быстрой подачи заявки до автоматического погашения всех предыдущих обязательств.

Всё начинается с заполнения анкеты заявки на нашей онлайн-платформе. Это простой процесс, который обычно занимает не более 5 минут. После подачи заявки мы приступаем к поиску наиболее подходящего решения среди наших партнёров.

Необходимые документы и требования к заявителю

Для успешного объединения кредитов важно подготовить необходимую информацию. Стандартные требования к заявителю — возраст не менее 20 лет, стабильные и официально подтверждённые доходы, а также задекларированное место жительства в Латвии. Основные документы и информация включают:

- Выписка по счёту за последние 6 месяцев: Служит официальным подтверждением доходов и позволяет кредиторам объективно оценить Вашу платёжеспособность и финансовую дисциплину.

- Информация о текущих обязательствах: Точный список всех кредиторов и оставшихся сумм задолженности. Эта информация критически важна для расчёта общей суммы рефинансирования.

Как быстро принимается решение?

После получения заявки начинается процесс оценки. Первоначально проводится автоматическая проверка данных, однако в более сложных случаях заявку дополнительно рассматривают финансовые специалисты. Скорость принятия решения зависит от точности заявки и качества предоставленных документов. Полностью и корректно заполненная заявка может получить ответ даже в течение нескольких часов, тогда как более сложные ситуации могут потребовать дополнительного времени.

После получения положительного решения и выбора лучшего предложения следует подписание договора. Это можно сделать дистанционно, используя Smart-ID или eParaksts, либо лично в филиале партнёра. Как только договор вступает в силу, новый кредитор автоматически погашает все Ваши предыдущие обязательства. Вам остаётся осуществлять только один ежемесячный платеж в соответствии с новым договором. Чтобы начать процесс, заполните заявку на нашей платформе finlat.lv.

Финансовая свобода после объединения: как оставаться «в плюсе»?

Успешное объединение кредитов — важный шаг на пути к упорядоченным финансам. Сниженный ежемесячный платеж высвобождает средства, однако истинная финансовая стабильность начинается с продуманного управления этими средствами. Это не просто возможность тратить больше, а стратегическая основа для долгосрочного благополучия и достижения целей.

Чтобы превратить вновь обретённую финансовую гибкость в ощутимый результат, важно разработать план действий. Мы рекомендуем три простых, но эффективных шага:

- Обновите бюджет: Точно зафиксируйте новый, более низкий платеж и рассчитайте разницу, которая теперь остаётся в Вашем распоряжении. Понимание денежного потока поможет принимать более обоснованные решения.

- Автоматизируйте сбережения: Переводите сэкономленную сумму или её часть на отдельный сберегательный счёт каждый месяц. Это поможет создать «финансовую подушку» на случай непредвиденных расходов и укрепит финансовую дисциплину.

- Определите цели: Используйте сбережения для более быстрого погашения оставшегося долга, первоначального взноса на крупную покупку или инвестирования в своё будущее.

Цель Finlat — быть Вашим партнёром не только в процессе упорядочивания обязательств, но и в обеспечении стабильного финансового будущего. Мы понимаем, что ситуация каждого клиента уникальна и требует индивидуального подхода.

Индивидуальные решения в сложных ситуациях

Наш опыт позволяет находить эффективные решения даже в нестандартных случаях. Если общая сумма долгов велика, объединение кредитов под залог недвижимости может обеспечить значительно более низкую процентную ставку. Мы также успешно сотрудничаем с клиентами, получающими доходы за рубежом или работающими в статусе самозанятых. Финансовый консультант Finlat оценит Вашу ситуацию и предложит наиболее подходящую стратегию, представляя Ваши интересы в переговорах с кредиторами.

Почему стоит выбрать именно Finlat?

Наше главное преимущество — широкая сеть из более чем 25 партнёров-кредиторов, что позволяет нам сравнивать десятки предложений и находить для Вас наиболее выгодное. Мы предоставляем бесплатные консультации и полную прозрачность в отношении комиссий. Наша задача — представлять Ваши интересы, чтобы Вы получили наилучший возможный результат. Начните путь к финансовой стабильности уже сегодня. Заполните заявку и получите предложения в течение 15 минут.

Итог: Ваш путь к финансовой стабильности

Продуманное управление финансовыми обязательствами является основой долгосрочной стабильности. Как показано в этом руководстве, реструктуризация кредитов в 2026 году — это стратегический инструмент, позволяющий не только упростить ежемесячные платежи, но и потенциально снизить общую процентную нагрузку. Ключевым условием успешного результата является тщательная оценка предложений и осознание своих финансовых возможностей.

Чтобы принять объективное и информированное решение, наиболее эффективным решением является использование услуг независимого посредника. Правильно реализованное объединение кредитов становится более доступным, если у Вас есть доступ к широкому рыночному предложению. Finlat как официально зарегистрированный кредитный посредник (лицензия KS-21) обеспечивает бесплатный доступ к предложениям более чем 25 банковских и небанковских партнёров, гарантируя поиск наиболее подходящего решения.

Сделайте первый, но решительный шаг к упорядоченным финансам и большему спокойствию. Сравните предложения по объединению кредитов на платформе Finlat и верните контроль над своим финансовым будущим. Ваш путь к финансовой свободе начинается с продуманного решения уже сегодня.

Часто задаваемые вопросы

Возможно ли объединение кредитов при плохой кредитной истории?

Кредитная история является важным фактором, однако негативные записи не всегда являются препятствием. Каждая заявка рассматривается индивидуально с учётом характера нарушений обязательств, текущего финансового положения клиента и стабильности доходов. Наличие стабильных и официальных доходов может существенно повысить шансы на положительное решение даже при неидеальной кредитной истории. Наши специалисты проводят тщательный анализ, чтобы найти для Вас подходящее решение.

Сколько кредитов можно объединить в один платеж?

Количество объединяемых кредитов не имеет строгого ограничения. Основным критерием является общая сумма обязательств и Ваша способность их обслуживать на основании доходов и расходов. Вы можете объединить различные виды обязательств, например потребительские кредиты, автолизинг, задолженности по кредитным картам и быстрые займы. Наша цель — сформировать один прозрачный платеж, соответствующий Вашим финансовым возможностям и оптимизирующий ежемесячный бюджет.

Нужно ли платить комиссию за рассмотрение заявки в Finlat?

Нет, подача заявки и первичная консультация в Finlat являются бесплатными. Мы проводим анализ Вашей ситуации и готовим предложение без каких-либо предоплат или скрытых расходов. Комиссия за наши услуги удерживается только после получения одобрения и предоставления финансирования. В основе нашей работы — прозрачность и ориентация на результат.

Требуется ли залог или поручитель для объединения кредитов?

Необходимость залога или поручителя зависит от ряда факторов, включая общую объединяемую сумму и оценку Вашей платёжеспособности. Для меньших сумм и клиентов со стабильной историей доходов обеспечение обычно не требуется. Для объединения более крупных обязательств в качестве обеспечения может выступать недвижимость. Каждая ситуация рассматривается индивидуально с предложением наиболее подходящих условий.

Почему рассмотрение моей заявки занимает больше времени?

Срок рассмотрения заявки зависит от сложности ситуации и объёма необходимой информации. Процесс включает проверку данных в различных реестрах, связь с текущими кредиторами и тщательный анализ Вашей платёжеспособности. Если необходимо объединить большое количество обязательств или структура доходов нестандартная, подготовка и проверка документов могут занять дополнительное время. Мы обеспечиваем точность на каждом этапе процесса.

Что произойдёт, если я захочу погасить объединённый кредит досрочно?

Согласно законодательству Латвийской Республики, Вы имеете право осуществить досрочное погашение кредита в любое время — полностью или частично. Досрочное погашение снижает общую сумму процентов, что позволяет сэкономить средства. Перед осуществлением погашения рекомендуем ознакомиться с условиями договора относительно возможных компенсационных расходов, однако наша цель — обеспечить Вам гибкие и выгодные условия.

Могу ли я объединить кредиты, если работаю за границей?

Да, объединение кредитов возможно и в том случае, если Ваше постоянное место работы находится за пределами страны. В этом случае потребуется предоставить документы, подтверждающие регулярность доходов и официальный статус, например трудовой договор, выписки по банковскому счёту и налоговые декларации соответствующей страны. Основное условие — возможность документально подтвердить стабильные и достаточные доходы для обслуживания обязательств.

Как объединение кредитов повлияет на мой ежемесячный платеж?

Одной из главных целей объединения кредитов является снижение общей суммы Ваших ежемесячных платежей. Объединяя несколько займов в один, часто продлевается срок погашения и применяется более выгодная процентная ставка, что приводит к более низкому и удобному для управления ежемесячному платежу. Это позволяет высвободить средства в Вашем бюджете для других целей и более эффективно планировать финансы, заменив несколько платежей одним прозрачным счётом.